06.06.2012 :: 16:20

Сухогрузный тоннаж: панамаксы «терпят бедствие»

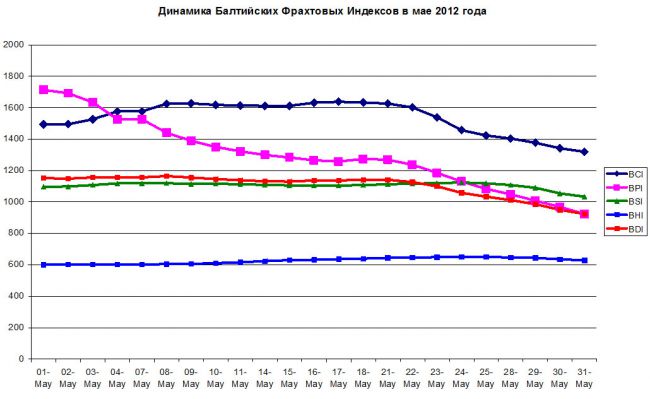

От середины марта и до середины мая 2012 г. Балтийский фрахтовый индекс сухогрузного тоннажа (BDI) имел преимущественно повышательный тренд, позволивший компенсировать обвальное падение начала года. Третья же декада мая вернула BDI в негативную зону.

Достигнув в середине мая 2012 г. максимального значения в 1165 пунктов, BDI к концу месяца снизился до 923 пунктов или на 20,8%. Поэтому, иначе, как драматической, сложившуюся на фрахтовом рынке к концу мая ситуацию брокеры, не называют. Индекс фрахта для балкеров типа «кейпсайз» (BCI), занимающихся перевозками железной руды и угля, упал сразу на 319 пунктов или 19,8%, что стало третьим по счету крупнейшим падением этого года.

Однако, в наибольшей степени из-за снижения фрахтовой конъюнктуры пострадали панамаксы. По сравнению с началом мая BPI в конце месяца снизился на 790 пунктов или 46,1%. Меньше всего майское падение фрахтовых ставок затронуло хендисайзы, для которых индекс за месяц даже вырос на 4,8%.

Динамика Балтийского фрахтового индекса в мае 2012 г.

|

Тип тоннажа |

01.05.12 |

16.05.12 |

31.05.12 |

|

Балкера кейпсайз (BCI) |

1494 |

1632 |

1319 |

|

Балкера панамакс (BPI) |

1713 |

1266 |

923 |

|

Балкера супрамакс (BSI) |

1098 |

1106 |

1034 |

|

Балкера хендисайз (BHI) |

600 |

632 |

629 |

|

БФИ сухогрузного тоннажа (BDI) |

1152 |

1137 |

923 |

Источник: Clarkson

Сузившийся в марте-апреле разрыв в уровне ставок рейсового тайм-чартера на балкерные перевозки, в мае вновь стал достигать почти двукратной величины. Этому способствовало сокращение спроса на железную руду и уголь в Китае, и непрекращающийся приток нового тоннажа с Дальневосточных верфей.

Попытки судовладельцев исправить ситуацию путем отправки балкеров в балласте в Атлантику привели к тому, что и там, учитывая ограниченную грузовую базу, усилилась конкуренция и снизились фрахтовые ставки. Поддерживавшие рынок в Атлантике на протяжении первых двух недель мая отправки зерна во второй половине месяца исчерпали свой потенциал и не могли обеспечить загрузку прибывающей в балласте армады балкеров. К тому же, пик зернового сезона в Южной Америке закончился. То же самое относится и к значительно возросшим отгрузкам сахара-сырца из портов Бразилии на Китай, которых также оказалось явно недостаточно, чтобы удержать рынок.

Средние ставки тайм-чартера на балкера различного типоразмера в мае 2012 г., $/сут.

|

Типоразмер балкеров |

01.05.12 |

16.05.12 |

31.05.12 |

|

Кейпсайз |

6425 |

8921 |

5036 |

|

Панамакс |

13677 |

10101 |

7348 |

|

Супрамакс |

11486 |

11562 |

10813 |

|

Хендисайз |

9036 |

9480 |

9344 |

|

Соотношение ставок кейпсайз/панамакс |

0,47 |

0,88 |

0,69 |

Источник: Optima

Фрахтовый рынок балкерного тоннажа в мае не смогло спасти и заметно выросшие простои балкеров в портах погрузки/выгрузки. В середине месяца порядка 60 млн. т или 10% дедвейта действующего флота было связано простоями в портах Австралии, Бразилии, Индии и Китая. Простои затронули все типоразмеры тоннажа, но особенно резко выросли для балкеров супрамакс и хендисайз. Этому в немалой степени способствовало то, что в главных портах Бразилии простаивали суда, ожидавшие отгрузки более 1 млн. т сахара-сырца. Только за одну неделю мая количество неотгруженного сахара выросло на 19%.

Волатильность Балтийских фрахтовых индексов в мае 2012 г.

|

Показатели |

BCI |

BPI |

BSI |

BHI |

BDI

|

|

Максимум |

1638 |

1713 |

1124 |

651 |

1165 |

|

Минимум |

1319 |

923 |

1034 |

600 |

923 |

|

Среднее |

1538 |

1297 |

1105 |

626 |

1104 |

|

Коэффициент волатильности max/min |

1,24 |

1,86 |

1,09 |

1,09 |

1,26 |

|

К-во смен тренда

повышение |

1 |

1 |

2 |

– |

2 |

|

К-во смен тренда

понижение |

2 |

1 |

3 |

1 |

2 |

Показатели рассчитаны ГП «УкрНИИМФ»

Анализ уровня тайм-чартерных ставок в зависимости от продолжительности отфрахтовок для балкерного тоннажа в мае 2012 г.

|

Показатели |

Панамаксы |

Хэндимаксы |

Хэндисайзы |

|

Полугодичный тайм-чартер |

|

1. Количество принятых в расчет сделок, ед. |

21 |

10 |

5 |

|

2. Диапазон ставок, $/сут. |

|

|

|

|

Min |

8500 |

9500 |

7500 |

|

Max |

17500 |

18500 |

10250 |

|

3. Репрезентативная ставка, $/сут. |

11200 |

12900 |

9250 |

|

Годичный тайм-чартер |

|

1. Количество принятых в расчет сделок, ед. |

7 |

1 |

– |

|

2. Диапазон ставок, $/сут. |

|

|

|

|

Min |

10500 |

10500 |

– |

|

Max |

11800 |

10500 |

– |

|

3. Репрезентативная ставка, $/сут. |

11250 |

10500 |

– |

Показатели рассчитаны ГП «УкрНИИМФ»

На сегодняшний день, избыток тоннажа является главной проблемой рынка, обусловившей спад фрахтовой конъюнктуры, что в свою очередь привело к убыточности балкерных перевозок. По прогнозам аналитиков Clarkson Research Services (CRS) при росте объемов мировой морской торговли навалочными и насыпными грузами в 2012 г. на уровне 4,9% прирост балкерного тоннажа должен составить 12%, что никак не будет способствовать сбалансированности спроса и предложения.

Пополнение новыми балкерами в 2012 г. будет колебаться от 4% действующего флота «хендисайзов», до 14% в секторе «панамаксов». В CRS подсчитали, что в пересчете на балкера «панамакс» прирост спроса в 2012 г. составит 346 судов, а прирост предложения - 1104 судна, т.е. избыточный тоннаж составит 759 ед., что более чем в два раза превысит спрос.

Объемы перевозок балкерных грузов в 2002-2012 гг., в млн. т

|

Грузы |

2002 |

2011 |

2012* |

2012/2002, % |

2012/2011, % |

|

1. Основные балкерные грузы |

1397 |

2473 |

2569 |

+83,9 |

+3,9 |

|

в т.ч. железная руда |

483 |

1052 |

1094 |

+126,5 |

+4,0 |

|

Уголь |

559 |

944 |

985 |

+76,2 |

+4,3 |

|

Зерно |

269 |

343 |

349 |

+29,7 |

+1,7 |

|

Бокситы |

56 |

109 |

115 |

+105,4 |

+5,5 |

|

Фосфаты |

30 |

25 |

26 |

-13,3 |

+4,0 |

|

2. Неосновные балкерные грузы |

861 |

1240 |

1277 |

+48,3 |

+3,1 |

|

в т.ч. сахар |

44 |

49 |

47 |

+6,8 |

-4,1 |

|

с/х продукция |

89 |

129 |

132 |

+48,3 |

+2,3 |

|

Удобрения |

70 |

97 |

101 |

+44,3 |

+4,1 |

|

Металлолом |

68 |

114 |

117 |

+72,1 |

+2,6 |

|

Чугун |

13 |

14 |

14 |

+7,7 |

0 |

|

Кокс |

54 |

67 |

69 |

+27,8 |

+3,0 |

|

Цемент |

75 |

91 |

94 |

+25,3 |

+3,3 |

|

Никелевая руда |

5 |

54 |

56 |

+1020,0 |

+3,7 |

|

Антрацит |

23 |

62 |

65 |

+182,6 |

+4,8 |

|

Лес и пиломатериалы |

160 |

178 |

185 |

+15,6 |

+3,9 |

|

Металлопрокат |

198 |

279 |

291 |

+47,0 |

+4,3 |

|

Прочие |

61 |

105 |

109 |

+78,7 |

+3,8 |

|

3. Итого балкерные грузы |

2258 |

3713 |

3846 |

+70,3 |

+3,6 |

|

4. Прочие сухогрузы (брейк-балк и контейнеры) |

1663 |

2285 |

2442 |

+46,8 |

+6,9 |

|

5. Всего сухогрузы |

3921 |

5998 |

6289 |

+60,4 |

+4,9 |

Источник: CRS

* - прогноз

Об отрицательной или очень низкой операционной прибыли в секторе балкерных перевозок по итогам 1-го квартала 2012 г. объявили такие известные компании как STX Pan Ocean, Eagle Bulk, HYUNDAI Merchant Marine, Malaysian Bulk Carriers (Maybulk), Shipping Corp of India (SCI) и другие. Доходы судовладельцев Греции, которым принадлежит 3760 судов мирового торгового флота, за 2011 г. упали на 8,6%, а в 2012 г. снизятся еще заметнее - отмечается в отчете Союза Греческих Судовладельцев.

Причем, уровень ставок для балкеров «кейпсайз» в конце мая достиг исторического минимума в размере 5036 $/сут., и это притом, что уровень операционных издержек судов данного класса составляет порядка 20 тыс. $/сут. Поэтому большинство аналитиков полагает, что во второй половине года ставки на кейпсайзы начнут расти. О таком же сценарии свидетельствуют фьючерсные сделки, заключаемые на вторую половину 2012 г. и 2013 г.

Средний уровень фьючерсных сделок на балкерный тоннаж на рынке FFA

|

Тип тоннажа |

Дата котировки |

Период фьючерсной сделки |

|

май 2012 г. |

3 кв. 2012 г. |

2013 г. |

|

Кейпсайзы |

03.05.12 |

8600 |

11725 |

14500 |

|

16.05.12 |

8900 |

1150 |

13950 |

|

31.05.12 |

6200 |

8600 |

11675 |

|

Панамаксы |

03.05.12 |

11675 |

9150 |

10175 |

|

16.05.12 |

10750 |

9075 |

10100 |

|

31.05.12 |

7100 |

7950 |

9125 |

|

Супермаксы |

03.05.12 |

11325 |

10250 |

10625 |

|

16.05.12 |

11375 |

9750 |

10375 |

|

31.05.12 |

9300 |

8675 |

9275 |

Источник: Clarkson

Делая прогнозы по дальнейшему развитию фрахтовой конъюнктуры, следует принимать во внимание то, что продолжает сокращаться активность китайского промышленного сектора, в свою очередь снижая спрос на судоходном рынке. Уже к середине мая покупатели железной руды и коксующегося угля в Китае просили трейдеров отсрочить поставки сырья, поскольку местные производители стальной продукции сократили выпуск из-за снижения спроса и цен.

Настораживает то, что существенное замедление роста спроса на сталь и, соответственно, железорудное сырье может сохраниться надолго. По мнению аналитиков Societe Generale весьма вероятно, что это не временная коррекция из-за локального спада активности в КНР, а структурное изменение на фоне замедления роста экономики. Поэтому спрос, наверное, будет расти, но гораздо медленнее, чем за последние 10 лет. В первом квартале 2012 г. ВВП Китая вырос на 8,1%, что является минимальным показателем с 2009 г.

Аналогичную тенденцию продемонстрировала и индийская экономика, показавшая рост всего на 5,3%, что является минимальным за 9 лет (в последние годы обычным для нее был показатель роста выше 8%). Отметим, что Индия была одной из надежд мировой экономики на восстановление после обвала конца 2008 г., но, судя по всему, в настоящее время этим расчетам не суждено сбыться. Таким образом, замедление темпов роста экономик Китая и Индии предвещают серьезные неприятности всему миру. Некоторые аналитики ожидают, что эффект домино в полной мере проявит себя еще до конца 2012 г.

Но, есть и обнадеживающие прогнозы. Хотя мировой рынок коксующегося угля пребывает в настоящее время в глубокой депрессии, аналитики прогнозируют его бурный подъем во втором полугодии. Так, австралийское Bureau of Resources and Energy Economics (BREE) утверждает, что в 2012 г. оборот мировой торговли коксующимся углем вырастет на 9,6% после спада на 0,7% в минувшем году. По оценкам того же BREE, в этом году китайский спрос на импортный коксующийся уголь может увеличиться до 63 млн. т или на 37%. Вырастет спрос на коксующийся уголь и в Индии. По прогнозу Fitch Ratings, в 2012 г. импорт коксующегося угля Индией достигнет 36,8 млн. т.

В заключение стоит отметить, что несмотря на переживаемый мировым судоходством в настоящее время самый глубокий кризис с середины 80-х гг. прошлого века, пока что не видно явных проявлений тех «катаклизмов», которые имели место в прошлом. Так, достаточно немногочислен находящийся на приколе балкерный тоннаж, не приняли обвального характера аресты судов по долговым обязательствам, да и банкротство судоходных компаний пока что носит единичный характер. Морские аналитики объясняют это непрекращающимся ростом мировой торговли, благодаря чему все же удается абсорбировать значительную часть избыточного тоннажа и тем самым сгладить кризисные явления.

Валерий Войниченко, специально для tbu.com.ua[AT] |