07.02.2013 :: 15:30

Baltic Dry: январь 2013 - ситуация неопределенная

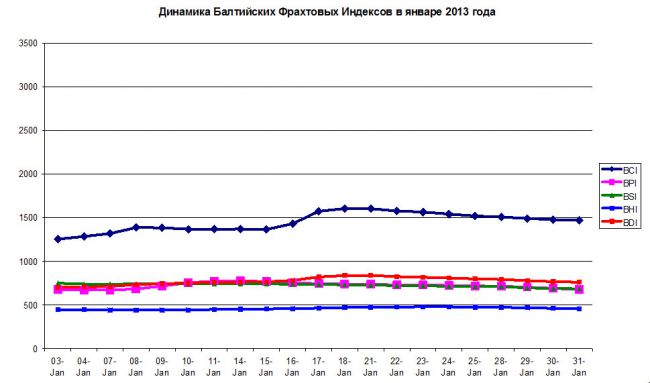

Динамику Балтийского фрахтового индекса сухогрузного тоннажа в январе 2013 г. можно разделить на три четко обозначенных периода.

Рост для всех категорий балкеров в первой декаде, избирательный рост (за исключением «панамаксов» и «супрамаксов») во второй декаде и общее снижение - в третьей декаде. В итоге, рост БФИ составил 60 пунктов или 8,6%. В течении января сумел подняться индекс BCI для балкеров «кейпсайз», увеличившийся на 214 пунктов или 17,1%. Индексы BPI и BHI для балкеров «панамакс» и «хендисайз» остались практически на том же уровне, что и в начале месяца, а вот индекс BSI для балкеров «супрамакс» к концу месяца снизился на 65 пунктов или 8,7%.

Динамика Балтийского фрахтового индекса в январе 2013 г.

|

Тип тоннажа |

03.01.2013 |

17.01.2013 |

31.01.2013 |

|

«кейпсайз» (BCI) |

1254 |

1573 |

1468 |

|

«панамакс» (BPI) |

675 |

743 |

677 |

|

«супрамакс» (BSI) |

749 |

735 |

684 |

|

«хендисайз» (BHI) |

447 |

464 |

455 |

|

БФИ сухогрузного тоннажа (BDI) |

700 |

820 |

760 |

Источник:Baltic Exchange

Наибольшую волатильность в январе 2013 г. имел индекс BCI для балкеров «кейпсайз», который дважды в течение месяца имел повышательный тренд и трижды - отрицательный, что свидетельствует о нестабильном состоянии рынка для данной категории тоннажа. Для остальных категорий балкерного тоннажа соответствующие фрахтовые индексы изменяли свой тренд лищь по одному разу.

Волатильность Балтийских фрахтовых индексов в январе 2013 г.

|

Показатели |

BCI |

BPI |

BSI |

BHI |

BDI |

|

Максимум |

1605 |

774 |

749 |

478 |

838 |

|

Минимум |

1254 |

670 |

684 |

442 |

700 |

|

Среднее |

1450 |

721 |

726 |

459 |

774 |

|

Коэффициент волатильности max/min |

1,28 |

1,16 |

1,10 |

1,08 |

1,20 |

|

Количество смен тренда (повышение) |

2 |

– |

1 |

1 |

– |

|

Количество смен тренда (понижение) |

3 |

1 |

1 |

1 |

1 |

Показатели рассчитаны ГП «УкрНИИМФ»

Обращает внимание, что соотношение лежащих в основе расчета индексов фрахтовых ставок для балкеров «кейпсайз» и «панамакс» в течение января претерпело довольно серьезные изменения. Если в начале месяца оно было менее единицы, то к концу месяца достигло полутора единиц, показав явное укрепление ставок для балкеров «кейпсайз» в сравнении с «панамаксами».

Ставки на балкера «панамакс» на протяжении всего января были низкими, - на уровне 4500 - 5500 $/сут. в тихоокеанской секции и 6500 - 7000 $/сут. - в Атлантике. И лишь на перевозках из портов Континента на Дальний Восток они достигали 13000 - 14000 $/сут. Начало зернового сезона в Южной Америке немного улучшило ситуацию, но ненадолго, поскольку количество «панамаксов» в открытых позициях лишь увеличивалось по мере поступления на рынок вновь построенных судов.

Брокеры отмечают, что в отличие от крупнотоннажных балкеров, ставки на «хендисайзы» в январе носили достаточно стабильный характер. В тихоокеанской секции рынка они колебались в пределах 5500 – 7250 $/сут., а в Атлантике - 6000 - 7750 $/сут., достигая 9000 - 9500 $/сут. при отфрахтовках на Дальний Восток и 11000 – 12000 $/сут. при перевозках из Мексиканского залива США/Южной Америки на Средиземное/Черное море.

При этом, судовладельцы не соглашались следовать на Черное море и по ставке в 13000 $/сут. Дело в том, что состояние Черноморской секции фрахтового рынка балкерного тоннажа в январе 2013 г. брокеры оценивали как самое бедственное в Атлантике с точки зрения нахождения обратной загрузки.

Единственным перспективным местом для получения загрузки балкерам «супрамакс» и «хенди» являлась Южная Америка. Во второй половине января 2013 г. заметно выросли очереди судов в бразильских портах в результате выросших отгрузок кукурузы. По данным Unimar Agenciamentos Maritimos в конце января в ожидании погрузки 6,2 млн. т сои и кукурузы из Бразилии простаивало в общей сложности 126 судов. В январе прошлого года эти цифры составляли соответственно 2,8 млн. т и 72 судна.

По прогнозам China Metallurgical Mining Enterprises Association, прирост импорта железной руды Китаем в 2013 г. будет находиться в пределах 25 - 55 млн. т. Причем, нижняя граница этого диапазона означает рост по сравнению с 2012 г. на уровне 3,5%, что не сулит фрахтовому рынку, и, в первую очередь, балкерам «кейпсайз», «легкой жизни» в нынешнем году. Правда, верхняя граница дает прирост уже на уровне 7,5% (если Китай импортирует в 2013 г. 800 млн. т железной руды по сравнению с 744 млн. т в 2012 г.). Заметим, что прирост импорта железной руды Китаем в прошлом году составил 8,4%, что мало повлияло на кризисное состояние фрахтовой конъюнктуры.

Более оптимистичный прогноз дают аналитики DNB, прогнозирующие рост балкерного флота в 2013 г. на уровне 6% и считающие, что этого достаточно для восстановления баланса спроса и предложения, благодаря чему фрахтовые ставки должны вырасти уже в этом году. Если в 2011 г. коэффициент загрузки балкерного флота составлял 83,4%, в 2012 г. - 83%, то в 2014 г., по данным того же источника, он должен вырасти до 87%.

Еще более оптимистично настроены корейские аналитики из STX PanOcean, полагающие, что прирост флота в 2013 г. составит всего 2,7%. Это притом, что спрос на перевозки вырастет на 4,7%. Этому в немалой степени должен способствовать рост импорта сырья Поднебесной. По данным Ассоциации китайских импортеров угля (China Coal Importers Association), в ближайшие три года импорт угля Китаем может достичь 400 млн. т.

Напомним, что в 2012 г. этот показатель достиг 234,3 млн. т, показав увеличение на 28,7% по сравнению с годом ранее. Прогнозы аналитиков банка Barclays по импорту угля Китаем намного скромнее и дают прирост на уровне 40 млн. т в год, что в общем тоже немало. Особенно, если учесть, что в Европе прирост импорта угля в 2013 г., по данным того же источника, должен составить 15 млн. т, а в Индии - 18 млн. т.

Таким образом, имеется достаточно широкий диапазон мнений по срокам восстановления фрахтовой конъюнктуры на рынке балкерного тоннажа - от второго полугодия нынешнего года до 2015 г. Остается только подождать полгода и увидеть, по какому из сценариев будет развиваться фрахтовый рынок.

Валерий Войниченко, специально для tbu.com.ua[AT] |