10.01.2012 :: 15:21

Baltic Dry: декабрь и первые итоги 2011 года

Последний месяц ушедшего 2011 г. не смог порадовать владельцев балкеров положительными тенденциями.

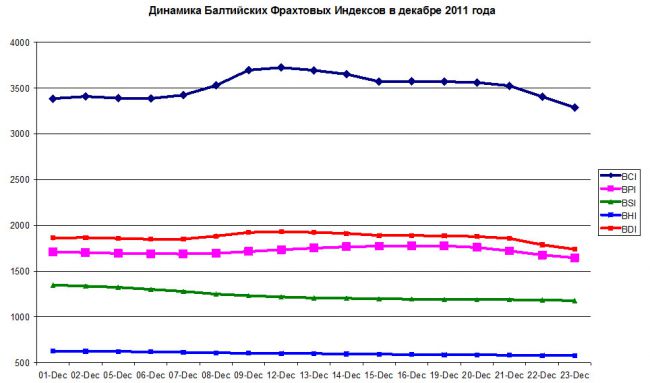

Имевшие место краткосрочные повышения Балтийского фрахтового индекса (БФИ) для балкеров «кейпсайз» и «панамакс», в преддверии католического Рождества, сменились однозначным снижением фрахтовой конъюнктуры. Для балкеров «супрамакс» и «хендисайз» падении БФИ наблюдалось на протяжении всего декабря. Как результат, Балтийский фрахтовый индекс сухогрузного тоннажа (BDI), в течение месяца снизился на 124 пункта или 6,7%. При этом, для балкеров «кейпсайз» снижение BCI составило 99 пунктов или 2,9%, для «панамаксов» индекс BPI потерял в весе 65 пунктов или 3,8%, для «супрамаксов» снижение BSI составило 171 пункт или 12,7% и для балкеров «хендисайз» индекс BHI уменьшился на 47 пунктов или 7,5%. Таким образом, наибольшие потери в течение декабря наблюдались у балкеров «супрамакс» - почти 13% и наименьшие - у балкеров «кейпсайз» - менее 3%.

Динамика Балтийского фрахтового индекса в декабре 2011 г.

|

Тип тоннажа |

01.12.2011 |

15.12.2011 |

23.12.2011 |

|

Балкера «кейпсайз» (BCI) |

3386 |

3571 |

3287 |

|

Балкера «панамакс» (BPI) |

1710 |

1772 |

1645 |

|

Балкера «супрамакс» (BSI) |

1347 |

1196 |

1176 |

|

Балкера «хендисайз» (BHI) |

624 |

590 |

577 |

|

БФИ сухогрузного тоннажа (BDI) |

1862 |

1889 |

1738 |

Источник: Clarkson

Соотношение средних рейсовых ставок у балкеров «кейпсайз» и «панамакс» в течение декабря практически не изменялось, и колебалось на уровне 2,12 - 2,38.

Наибольшая волатильность фрахтовых ставок, на протяжении декабря, наблюдалась для балкеров «супрамакс», у которых значение соответствующего коэффициента составило 1,15, причем, без смен тренда (ставки, только снижались). Достаточно высоким - 1,13 был коэффициент волатильности и у балкеров «кейпсайз», но здесь дважды имел место повышательный тренд, которому противостояли три излома в сторону снижения, в результате и определившие понижательную тенденцию к концу декабря.

Брокеры отмечают, что падению фрахтовых индексов в конце декабря в немалой степени способствовало прекращение закупок сои Китаем, что в итоге опустило индекс BDI почти на 4%.

Волатильность Балтийских фрахтовых индексов в декабре 2011 г.

|

Показатели |

BCI |

BPI |

BSI |

BHI |

BDI

|

|

Максимум |

3725 |

1775 |

1347 |

624 |

1930 |

|

Минимум |

3287 |

1645 |

1176 |

577 |

1738 |

|

Среднее |

3517 |

1721 |

1235 |

598 |

1869 |

|

Коэффициент волатильности max/min |

1,13 |

1,08 |

1,15 |

1,09 |

1,11 |

|

К-во смен тренда (повышение) |

2 |

1 |

0 |

0 |

1 |

|

К-во смен тренда (понижение) |

3 |

1 |

0 |

0 |

2 |

Показатели рассчитаны ГП «УкрНИИМФ»

Если же, сравнивать средние ставки на балкерный тоннаж различного типоразмера, в начале и в конце 2011 г., то наибольшие потери наблюдались для балкеров «хендисайз», для которых падение составило 3626 $/сут. или 30,7%. Балкера «супрамакс» потеряли 2560 $/сут. или 17,2%, а «панамаксы» - 1174 $/сут. или 8,2%. И лишь для балкеров «кейпсайз» средние рейсовые ставки, в течение 2011 г., выросли почти в полтора раза - с 18697 до 28162 $/сут.

Изменение средних ставок на балкерный тоннаж в январе-декабре 2011 г. $/сут.

|

Период |

Типоразмер балкеров |

|

хендисайз |

супрамакс |

панамакс |

кейпсайз |

|

Начало года (04.01.11) |

11805 |

14860 |

14312 |

18697 |

|

Начало декабря (01.12.11) |

8876 |

14089 |

13657 |

29010 |

|

Конец декабря (23.12.11) |

8179 |

12300 |

13138 |

28162 |

|

Изменение (+) (-): |

|

|

|

|

|

- с начала года |

-3626 |

-2560 |

-1174 |

+9465 |

|

- в течения декабря |

-697 |

-1789 |

-519 |

-848 |

Источник: Optima Reports

Лучше всего в декабре чувствовали себя владельцы балкеров «кейпсайз», спрос на которые подогревался закупками железной руды и угля Китаем, а также серьезными заторами в портах погрузки/выгрузки. Брокеры отмечают, что уже к концу второй декады декабря, для балкеров «кейпсайз»были закрыты декабрьские позиции и началась фиксация тоннажа на январь 2012 г.

В отличие балкеров «кейпсайз», рейсовые ставки на балкера «хендисайз» испытывали постоянное давление со стороны фрахтователей. Нужно также отметить, что пользуясь избытком тоннажа, фрахтователи вновь ужесточили требования к принимаемым в чартер судам, ограничив их максимальный возраст, как правило, 20-ю годами.

Уровень ставок при отфрахтовании сухогрузного тоннажа в рейсовый тайм-чартер в декабре 2011 г.

|

Показатели |

Тип тоннажа |

|

Панамаксы |

Хэндимаксы |

Хэндисайзы |

|

Атлантика |

|

|

|

|

1. Количество отфрахтовок, ед. |

49 |

31 |

10 |

|

2. Репрезентативный уровень ставок, $/сут. |

18000 |

23500 |

14200 |

|

3. Min ставка, $/сут. |

10500 |

5000 |

7250 |

|

4. Max ставка, $/сут. |

33500 |

34500 |

19000 |

|

Тихий океан |

|

|

|

|

1. Количество отфрахтовок, ед. |

79 |

24 |

7 |

|

2. Репрезентативный уровень ставок, $/сут. |

11100 |

7200 |

6350 |

|

3. Min ставка, $/сут. |

4500 |

2250 |

5150 |

|

4. Max ставка, $/сут. |

19000 |

11000 |

7250 |

Показатели рассчитаны ГП «УкрНИИМФ»

Особенностью декабря 2011 г. является также чрезвычайно высокая волатильность фрахтовых ставок, особенно в тихоокеанской секции рынка. Здесь разрыв между минимальными и максимальными ставками при отфрахтовании «панамаксов» и «супрамаксов» в рейсовый чартер достигал 4-х - 5-ти кратной величины.

В отношения отфрахтования балкерного тоннажа в декабре 2011 г. в тайм-чартер прежде всего следует отметить чрезвычайно низкую активность и малую зависимость уровня ставок от продолжительности чартеров. По сравнению с 2010 г. средний уровень ставок для балкеров «кейпсайз» в годичном тайм-чартере в 2011 г. снизился на 48,9%, «панамакс» - на 40,1%, «супрамакс» - на 32,1%, «хендимакс» - на 32,9% и балкеров «хендисайз» - на 25,8%. Кроме того, в 2011 г. наблюдалась наименьшая за последние 5 лет активность отфрахтования балкеров в тайм-чартер продолжительностью более одного года.

В условиях неблагоприятной фрахтовой конъюнктуры на ближайшие несколько лет фрахтователи все чаще котируют ставки в тайм-чартере, принимая за базис значения соответствующих индексов BDI. Таким образом, на протяжении всего 2011 г. фрахтовый рынок балкерного тоннажа продолжал испытывать давление двух основных факторов: переизбытка тоннажа и слабых макроэкономических перспектив для мировой экономики. К сожалению, нет оснований полагать, что и в 2012 г. ситуация на балкерном рынке станет существенно лучше. Перспективы мировой экономики в 2012 г. пока не радуют: рецессия в Европе, несущественный рост ВВП США и достаточно резкий спад в Китае, а также большинстве развивающихся стран. Кроме того, потрясения на Ближнем Востоке вызывают серьезные риски высоких цен на нефть, что также будет сдерживать рост мировой экономики.

По мнению специалистов юридической компании Eversheds, фрахтовый рынок в настоящее время переживает самые сильные потрясения за последние четверть века. При этом, снижаются не только фрахтовые ставки, и соответственно, прибыль судоходных компаний (переходящая в ряде случаев в прямые убытки), но и сама стоимость судоходных активов. По прогнозам International Maritime Industries Forum, улучшение ситуации не предвидится вплоть до второй половины 2013 г.

В условиях низкой фрахтовой конъюнктуры, наблюдаемой большую часть 2011 г., многие судоходные компании сталкиваются с финансовыми проблемами. По мнению аналитиков, финансовые результаты многих балкерных перевозчиков, по итогам 2011 г., будут отрицательными.

Более оптимистичный прогноз, во всяком случае, на I квартал 2012 г., дают аналитики BIMCO. Они полагают, что в январе-марте, из-за роста спроса на железную руду и термальный уголь зимой, средние ставки для балкеров «кейпсайз» будут находиться в пределах 20-30 тыс. $/сут., «панамакс» и «супрамакс» - 13-17 тыс. $/сут. и «хендисайз» - 9-13 тыс. $/сут. Однако, данный прогноз серьезно превосходит и уровень заключенных в конце декабря фьючерсных сделок на 2012 г.

В заключение отметим, что по мнению морских аналитиков, в недалеком будущем мировое судоходство ждет гораздо больше слияний, поглощений и соглашений о стратегическом партнерстве, чем за последние 20 лет. При этом вполне возможно создание объединений (финансово-промышленных групп) между судовладельцами, судостроителями, банками, сталелитейными и другими компаниями. Собственно говоря, все это мы уже и сейчас наблюдаем в Китае, РФ и некоторых других странах.

В любом случае 2012 г. уже на марше и, что он сулит судоходному бизнесу, станет более или менее ясно после празднования китайского Нового года во второй декаде января и связанных с этим событием недельных каникул.

Подготовил Валерий Войниченко, специально для tbu.com.ua[AT] |