На протяжении сентября 2011 г. наблюдался рост индекса Baltic Dry. По мнению аналитиков в первую очередь это связанно с возросшими перевозками руды и угля, а также относительно низкими поставками новых судов в августе и сентябре, возросшим объемам судов списанных на скрап, и увеличением средней дальности перевозок.

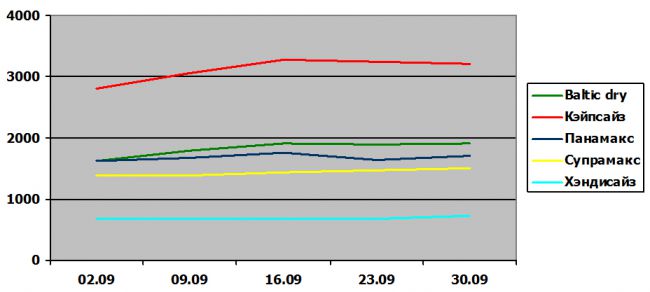

В сентябре 2011 г. Балтийский фрахтовый индекс сухогрузного тоннажа (BDI) вырос с 1682 до1928 пунктов. В первую очередь это стало возможным благодаря стремительному росту ставок на балкера «кейпсайз», для которых фрахтовый индекс (BCI) вырос 2008 до 3344 пунктов. Такому росту BCI способствовали как резко возросший спрос на крупнотоннажные балкера, так и сократившееся, в силу целого ряда причин, их предложение. За тот же период рост фрахтового индекса для балкеров «панамакс» (BPI) составил всего 28 пунктов (с 1624 до 1652 пункта), балкеров «супрамакс» - 105 пунктов (с 1380 до 1485 пунктов) и балкеров «хендисайз» - 23 пункта (с 671 до 694 пунктов).

Динамика Балтийского фрахтового индекса в сентябре 2011 г.

Тип тоннажа

01.09.11

15.09.11

26.09.11

Балкера «кейпсайз» (BCI)

2807

3267

3344

Балкера «панамакс» (BPI)

1624

1748

1652

Балкера «супрамакс» (BSI)

1380

1438

1485

Балкера «хендисайз» (BHI)

671

680

694

БФИ сухогрузного тоннажа (BDI)

1682

1907

1928

Источник: Clarkson

В прошлом месяце закупки угля Китаем стремительно выросли, что способствовало укреплению фрахтовых ставок на крупнотоннажные балкера. Ограничение экспорта индийской руды привело к тому, что Китай стал закупать ее в Австралии и Бразилии, что привело к значительному увеличению потребности в тонно-мильной продукции и, собственно, спросу на балкерный тоннаж.

В сентябре были достигнуты самые высокие ставки для балкеров «кейпсайз», зафиксированные в 2011 г. При этом, несмотря на кратковременное падение, наблюдавшееся 16-го и 19-го сентября, ставки для данной категории балкеров практически до конца месяца продолжили свое движение вверх. Средние ставки для балкеров «кейпсайз» к середине третьей декады сентября по сравнению с началом месяца выросли с $23,7 тыс. в сут. до $29,5 тыс. в сут. или на 24,2%, а для «панамаксов» - с 12,375 тыс. до 13,063 тыс. $/сут. (+5,6%). Соответственно, коэффициент, учитывающий соотношение ставок для балкеров «кейпсайз» и «панамакс» за рассматриваемый период вырос с 1,92 до 2,26. В плане конкуренции двух основных типоразмеров крупнотоннажных балкеров интересно отметить, что при перевозках железной руды из Бразилии на Китай, которые, в основном, осуществляются балкерами «кейпсайз», нередко можно увидеть и сделки для «панамаксов». И это несмотря на то, что ставки для «панамаксов» в настоящее время почти на 10 $/т больше, чем для «кейпсайзов».

Средние ставки на балкера различного типоразмера в сентябре 2011 г.

Типоразмер балкеров

02.09.11

16.09.11

22.09.11

Балкера «кейпсайз»

23750

23375

29500

Балкера «панамакс»

12375

13625

13063

Балкера «супрамакс»

13875

14688

14875

Балкера «хендисайз»

9750

9833

9958

Соотношение ставок «кейпсайз»/«панамакс»

1,92

1,72

2,26

Источник: Clarkson

Эксперты отмечают и резко возросшую активность отфрахтования балкеров «кейпсайз». Так, во второй декаде сентября была зафиксирована самая высокая за последние два года активность фрахтования на спотовом рынке, когда за одну неделю было заключено сразу 40 чартеров на балкера «кейпсайз». Если обычно в неделю осуществляется 1-2 отправки балкеров с углем из Ричард Бей на Китай, то в середине сентября их число по данным IHS MсClosKey стало доходить до 5-6 ед. Аналитики объясняют это ценовой политикой закупок. Цена угля C&F в Ньюкасле в этот период составляла $138/т (при использовании «панамаксов»). А в Ричард Бей цена угля C&F при использовании балкеров «кейпсайз» составляла $130/т. Отсюда и предпочтение южноафриканскому углю, качество которого при меньшей цене, включая морской фрахт, не хуже австралийского. При этом цена угля гораздо худшего качества, добываемого в самом Китае, составляла $137/т.

Если взглянуть на долгосрочные чартера балкеров «кейпсайз», заключенные, как правило, под конкретные перевозки, можно отчетливо отследить, что чем больше продолжительность отфрахтовки, тем выше ставка. По оценкам брокеров ставка в $19 тыс./сут. является репрезентативной для отфрахтовок балкеров «кейпсайз» в 5-ти летний чартер в настоящее время. Таким образом, даже с учетом нынешнего подъема ставок на балкера «кейпсайз», в чартерах продолжительностью 2-3 года фигурируют ставки в $16,5 тыс.-$19 тыс. в сутки.

В середине сентября значительно улучшилась ситуация с обработкой флота в портах Бразилии, из которых осуществляются отгрузки сахара-сырца. Если в августе число балкеров «хенди», ожидающих постановки к причалу в 6-ти сахарных портах Бразилии, составляло 135 ед., то в середине сентября их число снизилось всего до 36 судов.

Напряженная ситуация с наличием свободных балкеров «хендисайз» во второй половине сентября наблюдалась на Континенте, как под перевозку зерновых грузов, так и металлолома. Фрахтователи, не найдя подходящий балкер под перевозку 30 тыс. т зерна из французского порта Руан на Алжир по ставке $26/т, решили разбить ее на более мелкие части, но уже по ставке в $25/т.

Вопреки ожидавшемуся подъему на волне роста отгрузок зерна фрахтователям удалось сдержать рост ставок на балкера «хенди» в Черноморском регионе. Ситуацию в данном регионе в конце сентября характеризует отфрахтовка на перевозку 25 тыс. т нитрата аммония из Николаева на индийский порт Вишакхапатнам по ставке в $70/т, хотя еще месяц назад ставка была на $5/т ниже.

Сравнительно низкие ставки для балкеров «хендисайз» наблюдались в Мексиканским заливе США, что обусловлено избытком прибывающих сюда судов. Заметно ослабел и южноамериканский рынок. Для перевозки партии сахара-сырца в 25 тыс. т из Северной Бразилии на Саванну была зафиксирована ставка в $35/т, а для партии сахара в 30 тыс. т из порта Сантос на средиземноморский Египет - $31/т. Причем многие судовладельцы еще и конкурировали за эти достаточно низкие ставки.

Представительные ставки на перевозку зерна балкерным тоннажем в сентябре 2011 г.

Направление перевозки

Размер партии, т

Ставка фрахта, $/т

Черное море - Сирия

23000

27,00

Керчь - Дурбан

25000

45,00

Руан - Алжир

25000

23,00 - 26,00

Черное море - Джибути

27000

40,00 - 50,00

Новороссийск - Александрия

28000

21,00

Черное море - Лиссабон

30000

23,00

Южная Америка - Алжир

30000

34,50 - 40,00

Южная Америка - Балтика

30000

39,00

Западная Мексика - Алжир

33000

49,00 - 52,00

Новороссийск - Южная Корея

70000

48,00 - 49,00

Динамика Балтийского Фрахтового индекса в сентябре 2011 г.

Волатильность Балтийских фрахтовых индексов в сентябре 2011 г.

Показатели

BCI

BPI

BSI

BHI

BDI

Максимум

3344

1748

1485

694

1928

Минимум

2807

1624

1378

670

1682

Среднее

3104

1679

1424

681

1824

Коэффициент волатильности max/min

1,19

1,08

1,08

1,04

1,15

К-во смен тренда (повышение)

2

1

1

2

2

К-во смен тренда (понижение)

2

1

1

2

Показатели рассчитаны ГП «УкрНИИМФ»

Анализ уровня тайм-чартерных ставок в зависимости от продолжительности отфрахтовок для балкерного тоннажа в сентябре 2011 г.

Показатели

Панамаксы

Хэндимаксы

Хэндисайзы

Полугодичный тайм-чартер

1. Количество принятых в расчет сделок, ед.

24

17

4

2. Диапазон ставок, USD/сут.

min

10500

13500

11200

max

23500

22000

13100

3. Репрезентативная ставка, USD/сут.

14400

15400

11950

Годичный тайм-чартер

1. Количество принятых в расчет сделок, ед.

5

3

1

2. Диапазон ставок, USD/сут.

min

12000

13000

11900

max

13500

13700

11900

3. Репрезентативная ставка, USD/сут.

12880

13400

11900

Двухлетний тайм-чартер

1. Количество принятых в расчет сделок, ед.

-

2

-

2. Диапазон ставок, USD/сут.

min

-

12600

-

max

-

12600

-

3. Репрезентативная ставка, USD/сут.

-

12600

-

Показатели рассчитаны ГП «УкрНИИМФ»

Что касается прогнозов на будущее в отношении изменения динамики индекса BDI, то они не очень оптимистичны. По мимо «традиционной» причины - избыток тоннажа, специалисты Breemer Seascope говорят о том, что несмотря на рост объемов импорта железной руды Китаем во втором полугодии, по сравнению с первыми шестью месяцами 2011 г., в целом за год прирост объемов все равно останется на уровне 7 - 9%, что кардинально не изменит баланса спроса и предложения. В связи с этим аналитики BIMCO ожидают застой на фрахтовом рынке на протяжении следующих месяцев. Ожидается, что к концу 2011 г. средние тайм-чартерные ставки на балкера «кейпсайз» будут на уровне $12 тыс. - $16 тыс. в сут., а на балкера «панамакс» и «супрамакс»- $13 тыс. – 17 тыс. в сут. Еще ниже уровень фьючерсных котировок на 2012 г.

Также не отличаются оптимизмом и сами судовладельцы. Аналитики компании Precious Shipping считают, что к концу года индекс может снизиться до 1200 пунктов. По мнению специалистов, такое может произойти из-за плохой финансовой ситуации у многих судоходных компаний. Рейтинговые агентства понижают рейтинги судоходных компаний, а банки все чаще арестовывают суда компаний, и продают их с аукционов, что б покрыть кредиты.

Подготовил В.Войниченко, специально для tbu.com.ua

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua