По данным Clarksons Research третий квартал 2012 г. для балкерного тоннажа оказался наихудшим за последние 14 лет. Однако, в октябре 2012 г. наблюдался, традиционный для IV квартала, рост индекса. Вопрос в том, сохранится ли эта тенденция в дальнейшем.

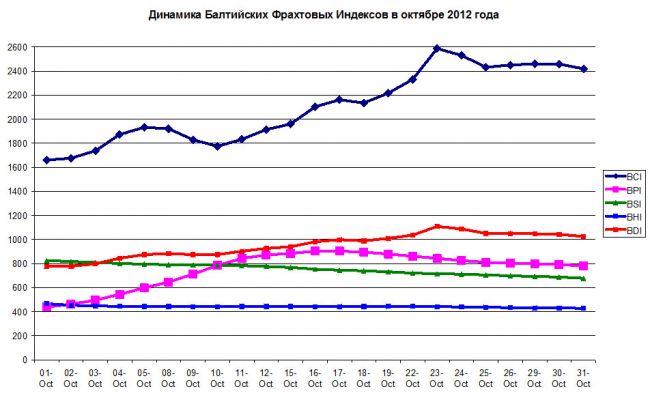

Динамика Балтийского фрахтового индекса в октябре 2012 г.

Тип тоннажа

01.10.2012

15.10.2012

31.10.2012

Балкера «кейпсайз» (BCI)

1660

1960

2419

Балкера «панамакс» (BPI)

439

885

782

Балкера «супрамакс» (BSI)

825

768

678

Балкера «хендисайз» (BHI)

467

444

429

БФИ сухогрузного тоннажа (BDI)

777

941

1026

Источник: Baltic Exchange

Динамику БФИ в октябре 2012 г. полностью определяли балкера «кейпсайз», явившиеся главными «виновниками» серьезного подъема БФИ в рассматриваемом периоде. На своем пике в начале второй декады октября, БФИ поднялся до отметки в 1109 пунктов, показав увеличение по сравнению с началом месяца на 332 пункта (42,7%). Однако, затем повышательный потенциал был исчерпан и на последнюю дату октября индекс снизился до отметки в 1026 пунктов.

Совершенно аналогичный характер носила динамика индекса BCI, который, поднявшись до максимума в 2587 пунктов (+55,8%), что явилось рекордным значением в 2012 г. В конце октября 2012 г. индекс снизился до отметки в 2419 пунктов.

Индекс BPI, показывавший стремительный рост всю первую половину октября, дойдя до отметки в 904 пункта, показав тем самым двукратное увеличение по сравнению с началом месяца, затем начал плавное снижение, закончив месяц на уровне в 782 пункта.

BSI индекс для балкеров «супрамакс» в течение октября снизился с 825 до 678 пунктов или на 17,8%. Примерно в также вел себя и индекс BHI который в рассматриваемом периоде снизился с 467 до 429 пунктов или на 8,9%.

Волатильность Балтийских фрахтовых индексов в октябре 2012 г.

Показатели

BCI

BPI

BSI

BHI

BDI

Максимум

2587

904

825

467

1109

Минимум

1660

439

678

429

777

Среднее

2104

756

753

443

952

Коэффициент волатильности max/min

1,56

2,06

1,22

1,09

1,43

Количество смен тренда (повышение)

2

-

-

2

2

К-во смен тренда (понижение)

3

1

-

2

3

Показатели рассчитаны ГП «УкрНИИМФ»

Основным фактором, оказавшим воздействие на фрахтовый рынок балкерного тоннажа, стал рост объемов закупки Китаем в октябре железной руды и угля, что и предопределило увеличение ставок в секторе крупнотоннажных балкеров.

Находившиеся в начале октября на грани окупаемости, средние ставки на «кейпсайзы» в конце месяца поднялись до $16000/сут. (+$800/сут.). Причина такого роста - сокращение дисбаланса между спросом и предложением. Так, после того как в июне-июле нетто прирост балкеров «кейпсайз» составлял 28 ед., то уже в августе - 8 ед., (также 8 ед. ушло на скрап). В сентябре поставки нового флота составили 16 ед. (на скрап ушло 10 ед.). В результате резко выросла активность фрахтования и сами ставки.

Существенно улучшили находившиеся в конце сентября - начале октября на самом низком уровне, начиная с 1998 г., фрахтовые показатели для балкеров «панамакс». Для них средние ставки поднялись до $6150/сут., а рост составил $3650/сут.

Другое дело, что в конце октября и для «панамаксов» и для «кейпсайзов» фрахтовые ставки стали снижаться. Как результат, коэффициент, отражающий соотношение в уровнях ставок этих типоразмеров балкеров снизился до 1,80. Однако, в конце месяца данный коэффициент составлял уже 2,61, что свидетельствует о более резком снижении ставок на «панамаксы» по сравнению с балкерами «кейпсайз». Последнее обстоятельство, как это не парадоксально, позволяет «панамаксам» успешно конкурировать с «кейпсайзами», например, на угольных перевозках.

Понижательный тренд фрахтовых ставок для балкеров «супрамакс» и «хендисайз» большинство морских аналитиков связывает с недостаточным предложением зерновых грузов, при прежнем избытке флота. Брокеры отмечают, что во второй половине октября активность отфрахтования балкеров в тайм-чартер, продолжительностью более одного года, приблизилась к нулевому уровню. Достаточно сказать, что по данным Clarksons, за прошедшие 10 месяцев для балкеров «хендисайз» были зафиксированы всего три подобные сделки, а для балкеров «супрамакс» и «хендимакс» - в общей сложности 15 сделок.

Уровень ставок при отфрахтовании сухогрузного тоннажа в рейсовый тайм-чартер в октябре 2012 г.

Показатели

Тип тоннажа

Панамаксы

Хэндимаксы

Хэндисайзы

Атлантика

1. Количество отфрахтовок, ед.

35

32

15

2. Репрезентативный уровень ставок, $/сут.

7650

11900

8800

3. Min ставка, $/сут.

2500

5750

4000

4. Max ставка, $/сут.

18000

19500

12250

Тихий океан

1. Количество отфрахтовок, ед.

76

50

7

2. Репрезентативный уровень ставок, $/сут.

7200

8739

7950

3. Min ставка, $/сут.

4000

2750

7000

4. Max ставка, $/сут.

12000

14000

9000

Показатели рассчитаны ГП «УкрНИИМФ»

Также стоит отметить, что имевший место в октябре 2012 г. рост фрахтовых индексов на балкерный тоннаж носил краткосрочный характер. Во всяком случае, уровень заключенных фьючерсов на ноябрь - декабрь 2012 г. и на I кв. 2013 г. для всех типоразмеров балкеров, значительно ниже зафиксированных в октябре текущего года ставок.

Несмотря на октябрьский всплеск, в целом, за последние 12 месяцев, БФИ снизился практически вдвое. И это реальность, отражающая сегодняшнюю кризисную ситуацию на фрахтовом рынке балкерного тоннажа, когда значительное количество морских перевозчиков работают в убыток. Достаточно вспомнить недавние банкротства Stephenson Clarke Shipping Ltd., Omega Navigation Enterprises и Deiulemar Shipping, колоссальные убытки China Cosco Holdings Co.

По прогнозам аналитиков Arctic Securities чистый прирост балкерного тоннажа в 2012 г. составит 12,2% за счет поставок в объеме 108 млн. т дедвейта и списания на скрап в размере 33,6 млн. т. Таким образом, прирост действующего флота значительно превысит ожидаемое увеличение потребности в тонно-мильной продукции на 5,7%.

В то же время после 2012 г. прекратится пополнение балкерного флота, оцениваемое двузначными цифрами. Уже в 2013 г. поставки балкеров существенно сократятся, а в 2014 г. сойдут к минимуму. Благодаря этому по прогнозам Deutsche Bank превышение спроса над предложением тоннажа уже в 2013 г. составит 0.4%, а в 2014 г. увеличится до 3,8%. По мнению руководства Shipping Corp. of India Ltd., баланс между спросом и предложением на балкерный тоннаж будет достигнут уже в середине 2013 г. Аналитики же Vinsight Maritime (S) Pte Ltd. считают, что восстановления рынка следует ожидать не ранее 2014 г., но никак не в 2013 г.

Валерий Войниченко, специально для tbu.com.ua

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua