Вопреки всем негативным прогнозам, за последние три месяца 2011 г. Балтийский фрахтовый индекс сухогрузного тоннажа (BDI) вырос с 1256 до 2090 пунктов или на 66,4%.

В первую очередь это стало возможным благодаря стремительному росту ставок на балкера «кейпсайз», для которых фрахтовый индекс (BCI) вырос вдвое, с 1738 до 3481 пунктов. За тот же период рост фрахтового индекса для «панамакс» (BPI) составил всего 29,5% (с 1502 до 1945 пунктов), для «супрамакс» - 24,3% (с 1254 до 1559 пунктов) и балкеров «хендисайз» (BHI) - 17,4% (с 680 до 798 пунктов).

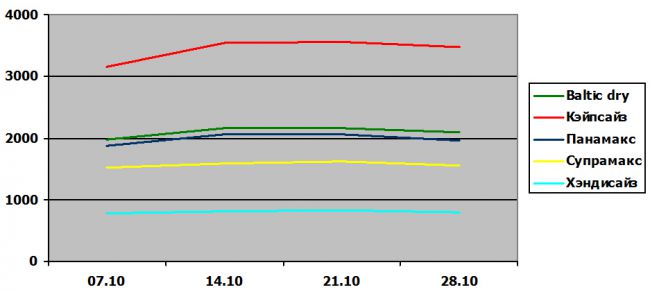

Динамика Балтийского фрахтового индекса в октябре 2011 г.

Тип тоннажа

03.10.11

17.10.11

27.10.11

Балкера «кейпсайз» (BCI)

3063

3539

3481

Балкера «панамакс» (BPI)

1742

2095

1945

Балкера «супрамакс» (BSI)

1501

1606

1559

Балкера «хендисайз» (BHI)

751

826

798

БФИ сухогрузного тоннажа (BDI)

1886

2160

2091

Источник: Clarkson

Непосредственно в октябре, максимальное значение индекса BCI достигало почти 3600 пунктов, а средний уровень ставок в рейсовом тайм-чартере превышал 31 тыс. $/сут., что не отмечалось с декабря 2010 г. Правда, в конце октября началось снижение BCI, повлекшее за собой уменьшение и композитного индекса сухогрузного тоннажа BDI. Для балкеров «панамакс» индекс BPI, в рассматриваемом периоде, вырос на 11,7%, а средние тайм-чартерные ставки достигали 16500 $/сут. Рост индексов BSI и BHI был гораздо скромнее - на уровне 3,9% для балкеров «супрамакс» и 6,2% для «хендисайз».

При этом, стоит отметить, что начиная со второй половины октября, повышательный потенциал балкерного рынка исчерпал свои возможности, о чем свидетельствуют неоднократные смены тренда. Только за предпоследнюю торговую сессию Балтийской фрахтовой биржи, состоявшуюся 28 октября 2011 г. BDI «потерял в весе» 73 пункта (-3,5%), в то время как BCI снизился сразу на 207 пунктов или 6,7%. Это одно из самых резких снижений за одну торговую сессию. Главным фактором, повлекшим снижение ставок для крупнотоннажных балкеров в конце октября аналитики называют снижение спроса на железную руду в Китае.

Волатильность Балтийских фрахтовых индексов в октябре 2011 г.

Показатели

BCI

BPI

BSI

BHI

BDI

Максимум

3638

2099

1612

829

2173

Минимум

3021

1742

1501

751

1885

Среднее

3410

1971

1567

802

2081

Коэффициент волатильности max/min

1,20

1,20

1,07

1,10

1,15

К-во смен тренда (повышение)

2

–

1

–

3

К-во смен тренда (понижение)

2

1

2

1

3

Показатели рассчитаны ГП «УкрНИИМФ»

Особенностью сектора балкеров «хендисайз» явились жесткие требования фрахтователей к возрасту судов. Так, под перевозку зерновых грузов из региона Черного моря, фрахтователи предпочитали балкера возрастом до 20 лет, тем самым искусственно ограничивая судовладельцев.

Наибольшая активность в Атлантике наблюдалась в южноамериканской секции рынка. Но, в конце октября забастовка фермеров заблокировала отправку сельскохозяйственных грузов из портов Аргентины, что не преминуло сказаться на ставках для балкеров «супрамакс» и «хендисайз».

Средние ставки на балкера различного типоразмера в октябре 2011 г.

Типоразмер балкеров

01.10.

14.10.

28.10.

Балкера «кейпсайз»

27500

31125

29625

Балкера «панамакс»

14000

16000

15250

Балкера «супрамакс»

15188

15688

15188

Балкера «хендисайз»

10667

12075

12275

Соотношение ставок «кейпсайз»/«панамакс»

1,96

1,95

2,41

Источник: Clarkson

В отношении активности отфрахтования балкеров в период чартер следует отметить определенную осторожность игроков рынка. Поэтому здесь наблюдалось как не очень большое количество сделок, так и их отсутствие на период более одного года, а для балкеров «хендисайз» - и более чем на полугодичный период.

Уровень ставок при отфрахтовании сухогрузного тоннажа в рейсовый тайм-чартер в октябре 2011 г.

Показатели

Тип тоннажа

Панамаксы

Хэндимаксы

Хэндисайзы

Атлантика

1. Количество отфрахтовок, ед.

48

40

7

2. Репрезентативный уровень ставок, $/сут.

20400

25000

14700

3. Min ставка, $/сут.

5500

15000

10000

4. Max ставка, $/сут.

45000

36250

19000

Тихий океан

1. Количество отфрахтовок, ед.

94

49

10

2. Репрезентативный уровень ставок, $/сут.

14950

14000

9600

3. Min ставка, $/сут.

6000

8500

6000

4. Max ставка, $/сут.

25000

25500

12300

Показатели рассчитаны ГП «УкрНИИМФ»

Уровень ставок в рейсовом тайм - чартере в Атлантике, в рассматриваемом периоде для всех типоразмеров балкеров продолжал превышать уровень в Тихоокеанской секции фрахтового рынка, но этот разрыв заметно сократился.

В целом, повышательный тренд балкерного рынка отражали и заметно выросшие в октябре 2011 г. уровни балластных бонусов, которые стали достигать $650 - 750 тыс. для «панамаксов» и $375 - 500 тыс. - для «супрамаксов». В 2011 г. Таких высоких балластных бонусов в 2011 г. еще не наблюдалось. Однако, в конце октября уровень балластных бонусов также начал свое снижение, несмотря на рост цен на бункерное топливо.

И все же, несмотря на начавшееся в конце октября снижение уровня BDI, его динамика за последние месяцы превзошла даже самые радужные прогнозы. И это притом, что фундаментальных причин (с точки зрения поставок нового флота) для роста BDI не было. Но целый ряд чисто ситуационных факторов, сложившись воедино, опроверг предполагавшийся большинством аналитиков пессимистический сценарий развития фрахтового рынка, во всяком случае, в третьем и начале четвертого кварталов 2011 г.

Не секрет, что основную роль в укреплении BDI сыграли крупнотоннажные балкера, в первую очередь, типа «кейпсайз». И то, что средние ставки для данного типа балкеров за последние месяцы выросли с 10 тыс. до 30 тыс. $/сут., является не чудом, а ликвидацией экономического нонсенса, когда фрахт для судна грузоподъемностью 180 тыс. т (с его высокими капитальными и операционными издержками) находится на том же уровне, что и для судна, перевозящего только 30 тыс. т груза, у которого издержки значительно ниже. Понятно, что подобный перекос не мог продолжаться до бесконечности. Кроме этого, росту BDI способствовали:

- стимулирующее импорт соотношение внутренних мировых цен на железную руду в Китае;

- очередной цикл формирования в Китае складских запасов железной руды;

- переориентация закупок руды и угля в сторону большей дальности перевозок;

- широкомасштабные закупки сырьевых ресурсов для восстановления экономики и ликвидации последствий мартовского цунами в Японии;

- наибольшее с февраля 2011 г. скопление балкеров в рудных и угольных портах Австралии, Бразилии и Китая;

- рекордные списания балкеров на скрап, значительно уменьшившие давление избытка тоннажа на фрахтовый рынок.

В отношение мировых цен на железную руду следует отметить, что по сравнению с началом сентября они снизились на 32%. В то же время, внутренние цены на железную руду в Китае снизились всего на 5%. В результате образовался наибольший с 2008 г. разрыв мировых и внутренних цен, что и привело к увеличению импортных поставок. В итоге складские запасы руды в портах Китая к началу октября достигли почти рекордных 92,3 млн. т.

Запреты на экспорт железной руды из некоторых штатов Индии, плюс введение экспортных пошлин, привели к переориентации китайского рынка на австралийскую и бразильскую руду с гораздо большей дальностью перевозок и потребностью в тонно-мильной продукции балкерного флота. То же относится и к углю, поставки которого в Китай и Индию достигают рекордных значений, а дальность перевозки неуклонно растет. Дополнительным фактором спроса явилось начало формирование запасов угля на зимний период. Один только Китай в сентябре импортировал более 20 млн. т угля, что на 20,8% больше, чем в августе и на 30,8% выше показателя аналогичного периода прошлого года.

Некоторые аналитики напрямую связывают октябрьский подъем балкерного рынка с восстановлением японской экономики после разрушительного мартовского цунами (уверенным ростом объемов импорта угля, железной руды, строительных и многих других грузов).

Тем не менее, большинство аналитиков сходятся в том, что для дальнейшего подъема фрахтового рынка балкерного тоннажа отсутствуют фундаментальные основы. Ситуативные же факторы могут менять свою направленность, что и обусловит колебательный характер дальнейшего развития фрахтовой конъюнктуры. По прогнозу аналитиков из Lorentren&Stemoco средние ставки для балкеров «кейпсайз» в четвертом квартале 2011 г. будут находиться на уровне 25 тыс. $/сут., «панамакс» - 20 тыс. $/сут. и «супрамакс» - 18 тыс. $/сут.

Гораздо пессимистичнее выглядят заключенные в конце октября фьючерсные сделки на четвертый квартал, показывающие резкое снижение ожиданий игроков рынка, по сравнению с началом месяца.

В заключение отметим, что, несмотря на достигнутые в октябре 2011 г. максимальные значения BDI, они все еще остаются ниже аналогичных показателей 2009 и 2010 гг. Более того, если проводить аналогию с предыдущими годами, где-то в середине четвертого квартала BDI начинал стремительно опускаться вниз. Подтвердит или нарушит эту тенденцию конец 2011 г., покажут оставшиеся два месяца.

Подготовил В.Войниченко, специально для tbu.com.ua

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua