Ситуация на рынке балкерного тоннажа в ноябре 2012 г. оставила двоякое впечатление, поскольку индекс то падал то повышался. Также весьма интересно было наблюдать за тем, что динамика индекса для каждого типоразмера была совершенно разной, и не имела общей тенденции.

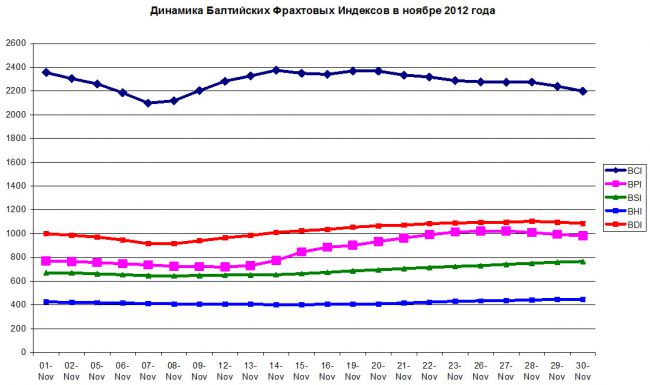

В результате, Балтийский фрахтовый индекс сухогрузного тоннажа (BDI) в конце ноября снова пошел на снижение, закончив месяц на отметке в 1086 пунктов по сравнению с 1104 пункта четырьмя биржевыми сессиями ранее.

Динамика Балтийского фрахтового индекса в ноябре 2012 г.

Тип тоннажа

01.11.2012

15.11.2012

30.11.2012

«кейпсайз» (BCI)

2355

2350

2199

«панамакс» (BPI)

770

846

980

«супрамакс» (BSI)

671

664

766

«хендисайз» (BHI)

426

403

448

БФИ сухогрузного тоннажа (BDI)

1000

1024

1086

Источник:Baltic Exchange

Однозначно проигравшей стороной, по итогам ноября 2012 г., стали балкера «кейпсайз» (BCI), фрахтовый индекс для которых снизился с 2355 до 2199 пунктов или на 6,6%.

Для балкеров «панамакс» BPI наоборот, показал укрепление в течение месяца на 210 пунктов или 27,3%. Благодаря этому, коэффициент, отражающий соотношение средних фрахтовых ставок на «кейпсайзы» и «панамаксы», достигавший в начале ноября 2,57, снизился до уровня в 2,03. Вместе с тем, наблюдавшийся, с середины ноября, подъем фрахтовых ставок для балкеров «панамакс» на последней неделе месяца исчерпал свой повышательный потенциал, и ставки вновь стали снижаться. Аналитики DeutscheBankAG связывают падение ставок для «панамаксов», в конце ноября 2012 г., с резким обмелением реки Миссисипи, затруднившим баржам поставки зерновых в порты Мексиканского залива (США), откуда груз уходит на экспорт, в основном, в страны азиатского региона.

Во второй половине ноября заметно улучшился баланс спроса и предложения для балкеров «супрамакс» в Атлантике, что не преминуло сказаться на умеренно повышательном тренде ставок для тоннажа. Индекс BSI, составлявший в начале ноября 671 пункт, показал за рассматриваемый период увеличение до 776 пунктов. К концу месяца рост среднего заработка балкеров «супрамакс» составил более $1000/сут. или 15,6%. Особенно востребованными «супрамаксы» оказались в регионе Мексиканского залива (США) и восточного побережья Южной Америки под перевозки зерна и сахара. В то же время, в регионе «Континента» ситуация не улучшилась.

Несмотря на то, что ситуация для «хендисайзов» во второй половине ноября также немного улучшилась, о чем свидетельствует рост индекса BHI на 22 пункта по сравнению с началом ноября и на 45 пунктов по сравнению с его серединой, фрахтовые ставки по-прежнему остаются на очень низком уровне.

Волатильность Балтийских фрахтовых индексов в ноябре 2012 г.

Показатели

BCI

BPI

BSI

BHI

BDI

Максимум

2375

1023

766

448

1104

Минимум

2098

720

644

402

916

Среднее

2279

864

690

419

1025

Коэффициент волатильности max/min

1,13

1,42

1,19

1,11

1,21

Количество смен тренда (повышение)

2

1

1

1

1

Количество смен тренда (понижение)

2

1

-

-

1

Показатели рассчитаны ГП «УкрНИИМФ»

Средние ставки на балкера различного типоразмера в ноябре 2012 г. $/сут.

Типоразмер балкеров

01.11.12

15.11.12

30.11.12

«кейпсайз»

15812

16438

15869

«панамакс»

6164

6760

7815

«супрамакс»

7015

6946

8005

«хендисайз»

6274

5968

6605

Соотношение ставок «кейпсайз»/«панамакс»

2,57

2,43

2,03

Источник:Optima

Определенное оживление активности на рынке отфрахтования балкеров в тайм-чартер в ноябре пока не вылилось в реальное увеличение числа заключаемых сделок. Так, для балкеров «хендисайз» в ноябре не было зафиксировано вообще ни одной сделки в тайм-чартер, причем даже полугодичный.

Отличительной чертой ноябрьского рынка является резко выросшие простои флота в основных портах погрузки/выгрузки, о чем свидетельствует динамика Clarkson’s Congestion Index,подскочившего за месяц более, чем в два раза с 35,6 до 75,3 пункта. Что в свою очередь оказало поддержку рынку балкерного тоннажа.

Анализ уровня тайм-чартерных ставок в зависимости от продолжительности отфрахтовок для балкерного тоннажа в ноябре 2012 г.

Показатели

Панамаксы

Хэндимаксы

Хэндисайзы

Полугодичный тайм-чартер

1. Количество принятых в расчет сделок, ед.

10

8

-

2. Диапазон ставок, $/сут.

min

7300

8500

-

max

12500

9850

-

3. Репрезентативная ставка, $/сут.

8150

8950

-

Годичный тайм-чартер

1. Количество принятых в расчет сделок, ед.

6

1

-

2. Диапазон ставок, $/сут.

min

7500

9000

-

max

10500

9000

-

3. Репрезентативная ставка, $/сут.

8800

9000

-

Двухлетний тайм-чартер

1. Количество принятых в расчет сделок, ед.

2

-

-

2. Диапазон ставок, $/сут.

min

7300

-

-

max

9200

-

-

3. Репрезентативная ставка, $/сут.

8250

-

-

Показатели рассчитаны ГП «УкрНИИМФ»

И все же, следует констатировать, что в 2012 г. фрахтовый рынок переживает тяжелые времена. По сравнению с ноябрем 2011 г., средний заработок «кейпсайзов» за тот же период 2012 г., снизился на 19%, «панамакс» - на 30%, «супрамакс» - 25% и «хендисайз» - 26%. Скорее всего, нелегким окажется для балкерного рынка и предстоящий 2013 г. По прогнозам Clarksons, в 2013 г. прирост объемов перевозок балкерных грузов должен составить всего 4%, по сравнению с 5% в 2012 г.

Правда, поступление новых балкеров должно уменьшиться с 12% в 2012 г. до 7% в 2013 г. Кроме того, многое будет зависеть от сдачи старых балкеров на скрап. Дополнительными факторами риска в 2013 г. для фрахтового рынка являются непрекращающийся кризис в Еврозоне, возможная рецессия в США, дальнейшее «охлаждение» роста экономики Китая и замедление экономического роста остальных стран БРИК (Бразилия, РФ, Индия, Китай, Южно-Африканская Республика), а также взрывоопасная ситуация на Ближнем Востоке.

Поэтому, фьючерсный рынок, по-прежнему, дает понижательный тренд на I квартал 2013 г. с умеренным улучшением ситуации в последующие кварталы. Особенно заметный обвал котировок на I кв. 2013 г. имеет место для балкеров «кейпсайз», предполагающий их практически двукратное снижение. Оправдаются ли эти достаточно пессимистичные прогнозы, покажет уже ближайшее время.

Валерий Войниченко, специально для tbu.com.ua

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua