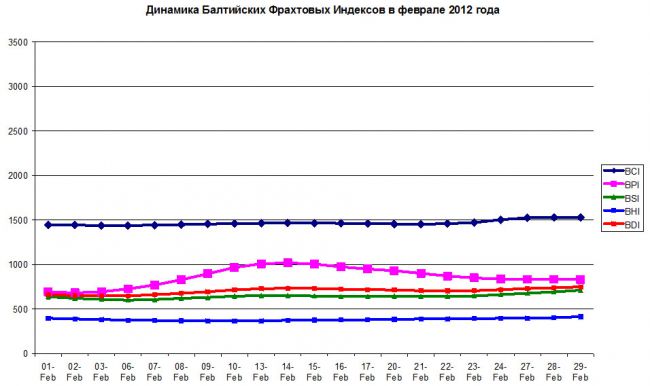

Фрахтовый рынок балкерного тоннажа в настоящее время переживает не лучшие свои времена. На большинстве направлений перевозок имеет место убыточная работа флота и февральский уровень фрахтовых индексов лишь подтверждает данное обстоятельство.

Поэтому рост Балтийского фрахтового индекса сухогрузного тоннажа (BDI) в течение февраля на 88 пунктов или 13,3% нельзя отнести к событиям кардинально меняющим ситуацию. Из всех категорий тоннажа наиболее существенный рост до середины февраля показывал индекс для балкеров «панамакс», увеличившийся за этот период на 311 пунктов или 44,8%. Однако, затем началось постепенное снижение данного индекса. В итоге, в конце февраля, значение индекса BPI остановилось на отметке в 832 пункта, т.е. на 138 пунктов или 19,9% выше, чем в начале месяца.

Рост индекса для «кейпсайзов» в течение февраля составил 85 пунктов или 5,9%. Индекс для балкеров «супрамакс» за тот же период вырос на 75 пунктов или 11,8%, в то время как индекс для «хендисайзов» увеличился на 19 пунктов или 4,8%. Таким образом, несмотря на определенный подъем в течение февраля нынешний уровень фрахтовых индексов отражает кризисное состояние фрахтового рынка балкерного тоннажа.

Динамика Балтийского фрахтового индекса в феврале 2012 г.

Тип тоннажа

01.02.2012

15.02.2012

29.02.2012

«кейпсайз» (BCI)

1446

1466

1531

«панамакс» (BPI)

694

1005

832

«супрамакс» (BSI)

637

646

712

«хендисайз» (BHI)

396

376

415

БФИ сухогрузного тоннажа (BDI)

662

731

750

Источник: Clarkson

Отличительной особенностью февраля, которая по мнению брокеров распространится и на весь 2012 г., является высокая волатильность фрахтовых ставок, достигавшая для балкеров «панамакс» в рассматриваемом периоде почти 50%. По количеству смен тренда в динамике фрахтовых ставок пальму первенства в феврале держали «супрамаксы», для которых индекс BSI дважды сворачивал в сторону снижения, которому противостояли три повышательных смены тренда. Наиболее стабильную динамику в феврале имел индекс BHI для «хендисайзов», который хотя и очень медленно, но все же повышался практически в течение всего месяца.

Волатильность Балтийских фрахтовых индексов в феврале 2012 г.

Показатели

BCI

BPI

BSI

BHI

BDI

Максимум

1531

1018

712

415

750

Минимум

1436

681

600

366

647

Среднее

1468

862

644

384

703

Коэффициент волатильности max/min

1,07

1,49

1,19

1,13

1,16

К-во смен тренда повышение

2

2

3

1

2

К-во смен тренда понижение

1

2

2

-

1

Показатели рассчитаны ГП «УкрНИИМФ»

Соотношение ставок на балкера «кейпсайз» и «панамакс» в феврале колебалось в пределах 0,66-0,97, что нельзя назвать нормальным явлением, поскольку дедвейт «кейпсайзов» в среднем в два раза больше. Такое соотношение ставок лишний раз свидетельствует о колоссальном избытке тоннажа данного типоразмера. В 2010 г. этот коэффициент составлял 1,30 и в 2011 г. - 1,13 в пользу «кейпсайзов», а декабре 2011 г. достигал значений 2,12-2,38, т.е. отражал нормальное соотношение тоннажа балкеров рассматриваемых категорий.

Средние ставки рейсового тайм-чартера на балкера различного типоразмера в феврале 2012 г.,$/сут.

Типоразмер балкеров

01.02.12

15.02.12

29.02.12

«Кейпсайз»

5327

5335

5801

«Панамакс»

5515

8034

6673

«Супрамакс»

6657

6758

7443

«Хендисайз»

5853

5636

6283

Соотношение ставок «кейпсайз»/«панамакс»

0,97

0,66

0,87

Источник: Clarkson

Еще одной отличительной особенностью февраля 2012 г. явился перенос активности отфрахтовок из Атлантики в Тихоокеанский регион. Здесь многие судовладельцы использовали любую возможность подачи своих судов не на Мексиканский залив США или Южную Америку, а в Дальневосточный регион. Поэтому неудивительно, что разрыв в уровне ставок в этих двух регионах резко сократился, чего не наблюдалось уже достаточно длительное время.

Уровень ставок при отфрахтовании сухогрузного тоннажа в рейсовый тайм-чартер в феврале 2012 г.

Показатели

Тип тоннажа

Панамаксы

Хэндимаксы

Хэндисайзы

Атлантика

1. Количество отфрахтовок, ед.

26

36

10

2. Репрезентативный уровень ставок, $/сут.

10650

9600

10250

3. Min ставка, $/сут.

4250

2000

1000

4. Max ставка, $/сут.

24250

20000

12500

Тихий океан

1. Количество отфрахтовок, ед.

73

63

9

2. Репрезентативный уровень ставок, $/сут.

8350

8350

6300

3. Min ставка, $/сут.

5250

2000

4500

4. Max ставка, $/сут.

11750

16000

7750

Показатели рассчитаны ГП «УкрНИИМФ»

Мексиканский залив США, отгрузки из которого на протяжении долгого времени показывали наиболее высокие фрахтовые ставки, в течение февраля оставался не самым привлекательным регионом для владельцев балкерного тоннажа. Достаточно привести пример отфрахтовки современного супрамакса «Ocean Tomo» дедвейтом 56 тыс. т с грузом кокса на Северную Испанию по ставке $8500 за сут. Ставки на перевозку 49 тыс. т зерна из портов Мексиканского залива США на Японию опустились ниже отметки в $50 за т, хотя еще в прошлом году составляли $56-58 за т.

Не лучше обстояли дела и с отгрузками из портов Восточного побережья Северной Америки. Так, при перевозке 70 тыс. т угля из Норфолка на Искендерун была зафиксирована очень низкая ставка $14,25 за т. Кроме того, надеждой судовладельцев остаются порты Южной Америки, где в марте должны начаться отгрузки зерна нового урожая. Но пока ставки на перевозку сахара-сырца партиями 25 тыс. т из Бразилии на Черное море снизились до $30 за т, несмотря на то, что цены на сахар на Нью-Йоркской бирже по сравнению с концом 2011 г. поднялись на 8%.

Низкие фрахтовые ставки, высокие экспортные цены и суровая зима снизили конкурентоспособность причерноморской пшеницы в пользу американской, которая все чаще стала побеждать на тендерах в Египте, чего не присходило с середины 2010 г. Снизившиеся до уровня, не обеспечивающего рентабельность перевозок, ставки, на перевозку зерна с Черного моря на североафриканские страны и Испанию/Португалию, едва ли исправят ситуацию.

При ставке на уровне $16,50-18,00 за т при перевозках 27 тыс. т зерна в эти регионы на долю рейсовых расходов (портовые сборы и бункер) приходится $13-14 за т. Таким образом, на постоянные издержки приходится всего $3,50-4,00 за т, что дает нулевую или отрицательную прибыль по итогам рейса. В этой связи, не может не удивить зафиксированная в феврале ставка на перевозку 27 тыс. т пшеницы с Черного моря на Египет (Средиземное море) на балкере дедвейтом 45 тыс. т в размере $13,25 за т.

Нельзя назвать привлекательными и тайм-чартерные ставки в размере $2000-3000 за сут. для балкеров «хенди» в направлении Черное море - США. В феврале брокеры привели как минимум три отфрахтовки крупнотоннажных балкеров с нулевой ставкой, когда фрахтователи оплачивали лишь стоимость бункерного топлива. Судовладельцы соглашались на такие заведомо убыточные условия, чтобы подать тоннаж в регионы с лучшим позиционированием - более вероятной загрузкой и относительно высоким фрахтом.

Средние ставки рейсового тайм-чартера на балкера в 2010 - 2012 гг.

Тип тоннажа

2010

2011

2012

(янв.-февр.)

«кейпсайз»

32453

15679

6875

«панамакс»

24955

13895

7777

«супрамакс»

21867

13814

7906

«хендисайз»

12798

10884

7105

Источник: Clarkson

По сравнению с 2010 - 2011 гг. средние ставки рейсового тайм-чартера для балкеров «кейпсайз» в 2012 г. снизились в 2,3 - 4,7 раза, «панамакс» - 1,8 - 3,2 раза, «супрамакс» - 1,7 - 2,8 раза и «хендисайз» - 1,5 - 1,8 раза. То есть, чем больше тоннаж, тем выше степень падения ставок.

Подготовил Валерий Войниченко, специально для tbu.com.ua

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua