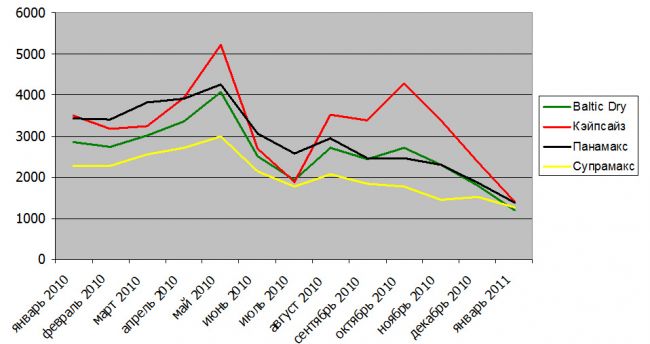

Динамика индекса Baltic Dry в 2010 г. была весьма нестабильной. В начале года это было связано с увеличением объемов закупок железной руды Китаем, а также с запретом на экспорт зерна из РФ в середине лета. Но к концу года индекс начал падать, эта тенденция сохранилась и в начале 2011 г.

Так по итогам последней торговой сессии 2009 г. BDI составлял 3005 пунктов, а в конце декабря 2010 г. индекс составил - 1773. Таким образом, в 2010 г. индекс снизился на 41% по сравнению с 2009 г.

Начало 2010 г. года было весьма успешным для рынка морских перевозок. С января по май индекс Baltic Dry показывал положительную динамику. По итогам торгов 3 января 2010 г. BDI составлял 3275 пунктов, а в последнюю торговую сессию мая (28.05.2010 г.) - 4078 пунктов. Такой рост был обусловлен, в первую очередь, увеличением перевозок железной руды в КНР. В связи с тем, что металлурги заявляли о намерении повысить цены на сырье, судостроители Китая резко увеличили закупки стали.

Тем не менее, уже в июне, традиционно перед пиком сезона, индекс начал падать. Так в первую торговую сессию лета, 4 июня 2010 г. индекс составлял 3844 пункта, а по итогам торгов 15 июля снизился до наименьшего за год показателя - 1700 пунктов.

Однако, в середине лета РФ ввела запрет на экспорт зерна. Многие страны, опасаясь дефицита, срочно начали закупать данный товар. В августе ставки на фрахт судов типа Кэйпсайз, которые в основном используются для перевозки зерна, повысились до $24,830 тыс. в сутки. К тому же, на июль-август традиционно приходится пик сезона. Таким образом, после рекордного падения, Baltic Dry начал расти. Так в конце июля (30.07.2010 г.) BDI составлял 1942 пункта, в конце августа (27.08.2010 г.) - 2713 пунктов.

В сентябре решающим фактором для рынка вновь стал Китай. Объемы закупок руды значительно снизились. Как отмечают специалисты, если в пик сезона еженедельно в Китай фрахтовалось 15 судов под руду, то в середине сентября их количество снизилось до 12, и даже не смотря на то, что на другие грузы, такие как уголь и зерно, спрос оставался стабильно высоким, ставки все равно падали. В течение сентября BDI упал на 267 пунктов, и по итогам торгов 27 сентября составлял 2446 пунктов.

Несмотря на «Китайский фактор», в октябре, индекс вновь начал расти. По мнению специалистов мировых аналитических агентств это было обусловлено тем, что в мире начал расти спрос на перевозку угля. Так в конце октября индекс вновь достиг показателей августа. По состоянию на 29.10.2010 г. он составил 2707 пунктов.

В конце 2010 г. весьма актуальным стал вопрос переизбытка тоннажа мирового флота. Пользуясь падением цен на новострой, многие компании приобрели новые суда, а старые списывать не торопились. Поэтому в последние два месяца 2010 г., из-за переизбытка новостроя, предложение значительно превышало спрос. Плюс к этому в декабре, традиционно перед праздниками, снизился объем перевозимых товаров. Также немаловажным фактором стали плохие погодные условия, которые мешали нормальной работе портов в Австралии и Китае. По итогам последней торговой сессии 2010 г. Baltic Dry составил 1773 пункта.

Январь 2011 г. стал наихудшим месяцем для рынка морских перевозок за последние два года. Наводнение в Австралии стало причиной резкого снижения индекса Baltic Dry. Закрытие австралийских портов угольных шахт и предприятий ГМК привело к значительному снижению объема перевозок, что весьма негативно сказалось на показателях индекса. В течение января 2011 г. BDI снизился на 636 пунктов, и по состоянию на 31.01.2011 г. составил 1137 пунктов.

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua