Начиная с августа 2014 года, максимальная совокупная доля налогов в цене реализации газа, добытого частными компаниями в Украине, выросла до 67%, что стало следствием двойного увеличения платы за пользование недрами. Это решение правительства было представлено как временное требование в связи с ситуацией в стране и вводилось до конца текущего года.

Несмотря на ошибочность и очевидные искажения исходных расчетов, на которые было указано ранее, вскоре Минфин начал инициировать продление действия этого решения уже на постоянной основе. Такие планы спровоцировали открытые заявления газодобытчиков о приостановлении производства на некоторых перспективных объектах и об отказе от разработки новых рисковых площадей.

Видимо, ожидая определенной легитимизации провозглашенной политики, Минфин решил пригласить независимых экспертов МВФ для подготовки пакета рекомендаций по совершенствованию системы налогообложения добычи недр в Украине.

Учитывая традиционную политику МВФ, которая преимущественно направлена на уменьшение государственных расходов и сокращение бюджетного дефицита, выводы миссии можно считать сюрпризом. Международные эксперты фактически осудили действия Минфина и рекомендовали украинской власти срочно вернуться к прежнему уровню налогообложения отрасли уже с января 2015 года.

Более того, МВФ отчитался о необходимости сохранить стимулирующий коэффициент 0,55% налогообложения для новых скважин, предложил в среднесрочной перспективе гарантировать недропользователям фискальную стабильность на установленный период времени и прибегнуть к внедрению конкретных мер, которые должны стимулировать увеличение собственной добычи в Украине.

В частности, к перечню таких советов относятся поощрение проведения геологоразведочных работ путем постепенного списания их на расходы предприятий (uplift), дальнейшее уменьшение ресурсного налога на валовой доход и замена его специальным налогом на сверхприбыль, размер которого может корректироваться в зависимости от мировых цен на нефть.

Эффективное внедрение последней меры должно сопровождаться усилением контроля за трансфертным ценообразованием и введением раздельного учета для горной промышленности с целью «ограждения» целевых расходов предприятий (ring fence), занимающихся исключительно разведкой и добычей.

Рекомендации МВФ

Важно, что, помимо экономических расчетов, для МВФ основным аргументом «за» снижение налогообложения стала необходимость повышения безопасности поставок энергоносителей. Удивительно, что очевидные для иностранцев вещи упорно не воспринимаются украинскими чиновниками.

Чтобы не тратить время на поиск истинных мотивов такой нерациональной политики по отношению к отрасли, предлагаю сосредоточиться на трех логических аргументах в подтверждение ее пагубности.

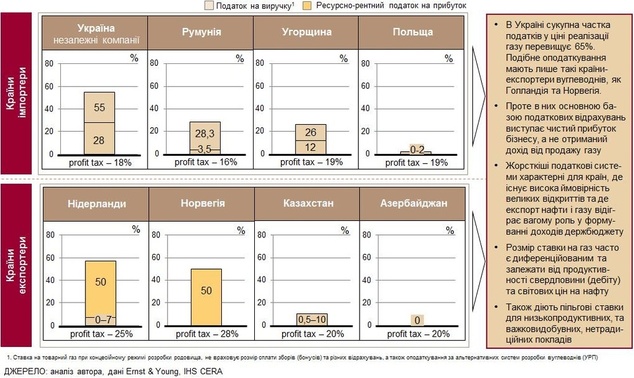

Во-первых, сравнение действующего размера ренты в Украине с другими странами мира свидетельствует, что фискальная нагрузка делает отечественную газодобывающую отрасль непривлекательной для иностранных инвесторов, особенно на фоне ее прямых конкурентов в регионе. Любопытный читатель может самостоятельно проверить данный факт путем просмотра в открытом доступе действующих практик налогообложения 80 стран мира в ежегодном отчете международной компании E&Y «Global oil and gas tax guide».

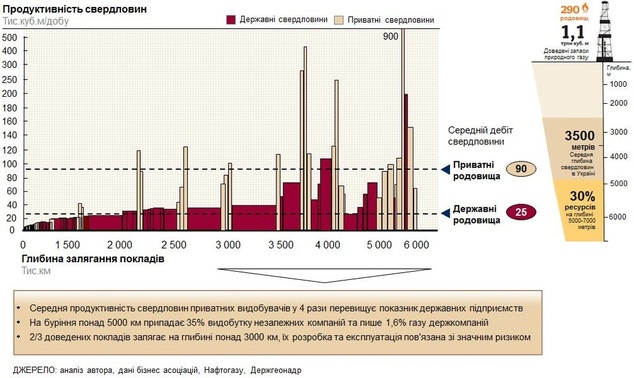

Во-вторых, в случае с Украиной сравнение себестоимости добычи газа государственными и частными компаниями некорректно, ведь эффективность работы таких газодобывающих предприятий весьма отличается, что в первую очередь связано с установлением для «Укргаздобычи» экономически необоснованных, заниженных цен на продажу газа (349 грн./тыс. куб. м).

Как результат − средняя производительность скважин государственных предприятий почти в четыре раза ниже, чем дебит частных добытчиков. Также вследствие критической нехватки капитальных инвестиций в госкомпании на бурение более 5000 км приходится лишь 1,6% их добычи.

Это вовсе не удивительно, ведь в зависимости от глубины стоимость скважины существенно возрастает − от $600-800 за пробуренный метр на глубине 3 км до 2 500-3 500 $/м на глубине 4-5 км. и 5000-8000 $/м на глубине более 5 км. Именно на этих горизонтах сосредоточены основные объемы доказанных запасов и большинство перспективных углеводородных залежей (категории С3).

Кроме того, значительный процент пробуренных скважин остается неточным, так как на сверхглубоких пластах риск промаха первой скважины составляет 80%, второй − 40%, третьей − 20%.

Следовательно, расходы этих игроков рынка объективно несопоставимы. Поэтому никоим образом нельзя ставить в качестве универсальных расходов искусственно заниженную операционную себестоимость «Укргаздобычи» в один ряд с полной экономической себестоимостью добычи у частных компаний. Данные многих из них с исторической ретроспективой публикуются в открытом доступе на их официальных сайтах и на сайтах биржевых площадок, так же как и данные о размещении их акций.

В-третьих, с большой вероятностью можно утверждать, что чрезмерное налогообложение приведет не только к замедлению темпов роста добычи газа частными газодобытчиками, но и к падению их производства минимум на 0,5 млрд. куб. м по результатам 2015 года. К слову, такая тенденция может заставить и государственный сектор сокращать добычу из-за катастрофического дефицита оборотных средств, не позволяющего проводить промышленное бурение на новых площадках в текущем году.

Анализ предоставленной информации бизнес-ассоциаций и обзор публичных заявлений игроков рынка позволяет выдвинуть гипотезу, что при существующей налоговой нагрузке инвестирование в прежних объемах становится невозможным, поэтому частные компании будут сокращать свои инвестпрограммы, отказываясь от разработки перспективных залежей из значительных глубин и от применения современных методов интенсификации добычи.

Закономерным следствием станет падение добычи, увольнение части работников, уменьшение объемов рентных сборов и других налогов, а также увеличение импорта природного газа. Кроме того, по цене на газ ниже 300 $/тыс. куб. м, что вполне возможно из-за падения мировых цен на нефть, доходность многих уже действующих проектов окажется ниже уровня рентабельности.

Встречается много нареканий касательно определения справедливой рыночной цены на природный газ. Подход национального регулятора устанавливать ее на базе средней цены импортного газа − рабочий, однако несовершенный. Особенно в контексте непрозрачности некоторых сделок с его приобретением.

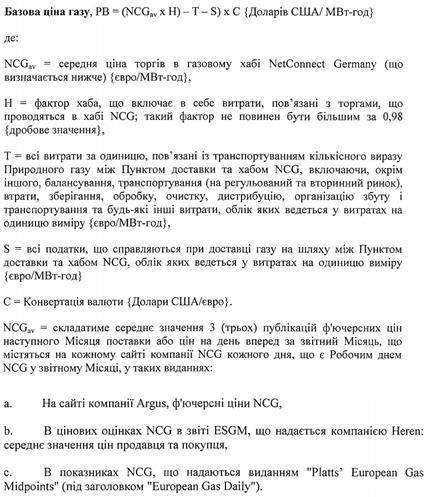

Поэтому принимая во внимание, что на сегодняшний день годовые реверсные мощности по импорту газа превысили 15 млрд. куб. м и благодаря усилиям «Нафтогаза» продолжают расширяться, предлагаю рассмотреть в качестве benchmark рыночной цены, в т.ч. в целях базы для взыскания ресурсной ренты, механизм, заложенный международными нефтегазовыми компаниями в соглашениях о разделе продукции с Украиной.

По мнению мейджоров, котировки цен в фьючерсных контрактах на немецком биржевом хабе NetConnect Germany отражают фактическое состояние европейского газового рынка и являются прозрачным и справедливым стандартом цены на природный газ. Кроме того, эта инициатива полностью соответствует стремлению Украины к адаптации европейского энергетического законодательства и интеграции наших газовых рынков.

Итак, станут ли изложенные соображения аргументом для нового руководства Минфина? Надеюсь, что станут, как это и предусмотрено положениями коалиционного соглашения, обязательства выполнять которое взяли на себя политические силы большинства в парламенте.

Уже в скором времени мы можем стать свидетелями отказа компании международного уровня от продолжения масштабного проекта по разработке сланцевых углеводородов в Украине − и это станет лишь началом. Безответственные решения не проходят без последствий.

В конце концов должен победить здравый смысл. И это не станет «очередной уступкой олигархам», а будет проявлением мудрой государственной политики, направленной на защиту национальных интересов и сохранение жизненно важных для нашей страны иностранных инвестиций.

Роман Опимах - эксперт газового рынка

12.12.2014 г.

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua