Продолжая развивать кредитование покупок авто, банки и другие финансовые компании запускают целую серию всевозможных схем, помогающих приобретать новые и подержанные автомобили. На рынок выходят такие инструменты, как buy-back и trade-in, продолжает расти доля лизинговых продаж, а также покупок в группах.

В прошлом году автомобильный рынок поставил новый рекорд: число новых авто в нашей стране за год увеличилось на 46,1% (на 171 тыс. штук по сравнению с 2006 г.) — до 542 тыс. Почти каждый второй легковой автомобиль был приобретен в кредит или по различным лизинговым схемам. По числу автомобилей, приобретенных в кредит, наша страна входит в первую десятку стран Европы. Автомобильный парк Украины близок к 9 млн., из которых около 7 млн. — легковые автомобили.

В большинстве автосалонов спрос по-прежнему превышает предложение, и все больше ужесточается конкуренция между самими банками. Средние процентные ставки на авто в гривне, по данным компании «Простобанк Консалтинг», в прошлом году снизились на 1,5%, хотя поднялись на 0,2% в долларах (из-за падения курса доллара в мире и новой политики НБУ в отношении валютных портфелей).

В декабре 2006 г. ставки были равны 13,7% в долларах и 18,9% в гривне, а в декабре 2007 г. — 13,9% и 17,4% соответственно. В этом году на кредиты в гривне ожидается как минимум такое же понижение ставок.

Банки продолжают наступление по всем фронтам. Ожидается значительное увеличение количества всевозможных акций и льготных скидок по автокредитам, программ ускоренной выдачи кредитов и оформления всех документов в одной точке за один день. Все чаще не требуется стартовый взнос. Сейчас 31 банк дает кредиты с нулевым стартом.

Не исключено, что будет увеличен максимальный срок кредита. Сейчас он составляет пять-шесть лет, отдельные банки предлагают семь лет, но чаще в рамках акции. «Принимая во внимание опыт развитых европейских стран, в которых автокредиты предоставляются на срок до 10 лет, можно предположить, что в течение ближайших лет украинские банки выйдут на рынок с аналогичным предложением»,— прогнозирует Дмитрий Замотаев, замначальника управления розничного банкинга Укргазбанка. Поначалу это будет больше маркетинговый ход. «Кредитование на 8-10 лет будет иметь ряд условностей, как минимум на первом этапе работы данного предложения»,— отметил господин Замотаев.

Кредит под подержанный автомобиль

Новым явлением для рынка станет анонсируемое банкирами снижение ставок на подержанные авто — не менее чем на 2-3%. Данный рынок пока что едва находился в поле зрения банкиров ввиду его большей рискованности по сравнению с новыми авто. Из 51 банка, в принципе дающих автокредиты, только 24 кредитуют б/у авто. Но поскольку на рынке подержанных авто в прошлом году наблюдался не меньший бум, чем на новые машины (перепродано также около 0,5 млн. авто), банки готовятся к облегчению условий и снижению ставок в этом сегменте.

В связи со стабильным ростом рынка первичных продаж общий автопарк страны обновится — на вторичном рынке с каждым годом будет появляться больше автомобилей хорошего качества с небольшим пробегом. Соответственно, часть владельцев уже готовы сменить автомобиль на новый. Причем только молодые подержанные автомобили и можно взять в кредит — к моменту окончания срока кредита возраст автомобиля не должен превышать пять-шесть лет (то есть как при покупке нового).

Продолжается и импорт бывших в употреблении машин из соседних стран. «Украина в начале 2000-х гг. ежегодно импортировала более 200 тыс. подержанных автомобилей. После ряда законодательных ограничений этот объем сократился до 7 тыс. авто (около 1% общего рынка) в 2005 г. До конца 2008 г. показатель импорта подержанных авто в нашу страну составит около 5-6 тыс. единиц»,— говорит Игорь Соболев-Терещенко, начальник управления организации и мониторинга региональной сети «Дельта Банка».

В этом году о планах выйти на украинский рынок заявило несколько крупных европейских компаний, специализирующихся на продаже подержанных автомобилей. «До сих пор банки расширяли кредитование новых автомобилей, но с 2008 г. фокус смещается на б/у автомобили. Банки развернули рекламную кампанию кредитования бывших в употреблении автомобилей»,— говорит господин Соболев-Терещенко.

Автомобильные банки

Еще одной новинкой рынка стал приход в Украину кредитных организаций международных автомобильных концернов. В этом году число собственных финучреждений иностранных автокорпораций, как ожидается, может вырасти до пяти. Так называемые банки-монолайнеры давно работают на Западе, их основная цель — кредитование покупок автомобилей своих брендов и их массовое продвижение на рынке.

Пока на украинском рынке только одна такая компания. В начале года было объявлено о приходе в Украину профильного кредитного банка французской корпорации Renault — Renault Credit International Banque. У нас будет работать его дочка — RCI Financial Services Ukraine. В целом банк сейчас работает по той же схеме в 26 странах мира и финансирует около 43% продаж Renault в Европе. В нашей стране банк намерен охватить примерно 25% продаж Renault и Dacia в этом году.

На рынке России, в связи с тем, что там абсолютные объемы продаж новых авто по понятным причинам в несколько раз больше, чем в Украине, уже несколько лет работают банки-монолайнеры от таких производителей, как Toyota, Nissan, DaimlerChrysler и BMW. Исходя из российского опыта, можно прогнозировать, что с приходом этих операторов традиционные банки немного теряют рынок. Дело в том, что монолайнеры предлагают более дешевые кредиты, чем в среднем по рынку (порой проценты за пользование ссудой вдвое ниже среднерыночных), а также осуществляют более быстрое оформление сделок.

Самым большим финансовым подразделением в мире среди автокорпораций сейчас владеет General Motors — General Motors Acceptance Corp, которая была основана еще в 1919 г. Японская корпорация Toyota в Европе с 1982 г. имеет свое специальное подразделение Toyota Kreditbank GmbH, которое, например, в Германии финансирует более 40% продаж Toyota и Lexus. Не менее развитые сети сейчас имеются у одноименных именитых автокомпаний — DaimlerChrysler Financial Services, Ford Motor Credit и Banque PSA Finance (финподразделение PSA Peugeot Citroёn). Как и в других странах Восточной Европы, все они в какой-то момент обязательно появятся и в Украине.

Buy-back и trade-in

Впрочем, действующие банки в нашей стране пока не унывают и с прошлого года вовсю запускают все новые и новые инструменты, которые, впрочем, давно уже апробированы в других странах. Основные среди них - buy-back и trade-in, которые позволяют менять автомобили, как перчатки.

По схеме buy-back можно купить авто с отсрочкой основного платежа на несколько лет. Приобретая автомобиль, клиент платит вначале около 10%, а в последующий срок (от двух до пяти лет) выплачивает еще 60% суммы. Затем три сценария: получение еще одной отсрочки на 36 месяцев (еще проценты за три года), выкуп этого авто за наличные (треть стоимости плюс набежавшие проценты), либо приобретение нового в счет этой трети и доплаты.

Среди достоинств этой программы - возможность обмена авто каждые два-три года. При этом сумма, которую клиент уже успел выплатить банку за старый автомобиль, пойдет в зачет стоимости нового авто. Из недостатков - более высокие затраты (почти на 8-10%) в сравнении с обычным погашением обычного кредита на весь срок, так как автосалоны оценивают сдаваемое авто чуть ниже реальной стоимости. Дело в том, что покупатель машины заключает договор не только с банком, но и с автосалоном, который обязуется выкупить автомобиль в конце срока кредитования по цене не меньшей, чем сумма последнего, самого крупного, платежа.

Впрочем, автодилер в таком случае надолго привязывает к своим автомобилям покупателя, который по системе buy-back также несет и дополнительные требования - ограничения допустимого годового пробега автомобиля и ремонт только на дилерской СТО.

«По опыту развития рынков автокредитования Франции, Венгрии и России можно сказать, что данный вид кредитования - самый востребованный среди потенциальных покупателей автомобилей и сегодня дает около 30% прироста портфеля автокредитов»,- говорит Игорь Соболев-Терещенко. Но конкурентоспособной такая услуга может стать через пять-семь лет, когда вырастет уровень ответственности лиц, которые приобретают автомобили в кредит, да и вообще уровень взаимоотношений между продавцом, покупателем и банком, считает он.

Сейчас в Украине такую услугу предлагают только два банка. В Укрэксимбанке можно взять кредит на покупку авто стоимостью до $50 тыс. с отсрочкой погашения долга до двух лет. «ОТП Банк» предлагает более узкую программу - только при покупке автомобилей в «Ауди Центр Киев Юг». Клиент может отсрочить выплату 30% суммы кредита до последнего дня кредитного договора. В конце срока кредитования клиент также может увеличить его еще на 36 месяцев для погашения этих 30%, или отдать свой старый автомобиль и взять новый.

Схема trade-in позволяет продать старый автомобиль салону и приобрести в счет него с доплатой новый. Многие салоны берут любой автомобиль, его продажи не нужно ожидать. Сесть за руль нового авто можно буквально сразу после заключения сделки. Среди недостатков - все та же политика автосалонов выкупа подержанных авто по цене ниже рыночной. Кроме того, заменяя автомобиль по такой схеме, клиент, выступая вначале продавцом, по закону должен заплатить 15% налога и 5% госпошлины от стоимости авто. Впрочем, сегодня дилеры, работающие по схеме trade-in, могут взять машину на комиссию и без покупки нового авто. В таком случае у автосалонов будет увеличиваться парк подержанных авто.

Считается, что если покупать авто с пробегом даже в кредит, то выгоднее всего - ранее сданное в салон по схеме trade-in. Во-первых, покупается машина, ранее купленная в этом же салоне, что гарантирует порядок с документами и безупречное прошлое с юридической точки зрения, а также реальные данные о его техническом состоянии. Во-вторых, автодилеры, желая поскорее вернуть уплаченные деньги, не заинтересованы задерживать подержанные машины на свой площадке и потому продают их по заниженной цене.

Группы

Альтернативой стандартному автокредитованию стала система покупок в группах, которые чем-от схожи с советской системой касс взаимопомощи. Система рассчитана на покупателей в основном недорогих авто, для которых простой автокредит является непосильным бременем. Эта система сейчас наиболее активно работает в таких странах, как Бразилия и Аргентина, где через нее заказывают даже самые новые, еще не вышедшие на рынок авто. Группа людей, желающих приобрести автомобиль, делает ежемесячно взносы через компанию-администратора.

Обычно первоначальный взнос самый крупный - в среднем около $300. Затем выплаты проходят ежемесячно - в зависимости от цены автомобиля, это длится до семи лет. Клиент может в какой-то момент предложить большую сумму и получить авто, не дожидаясь очереди среди всех участников группы. Система позволяет купить автомобиль дешевле, чем через любой автокредит, но процесс получения автомобиля может растянуться на несколько лет, если в какой-то момент клиент не предлагает сразу крупную сумму.

Лизинг

Наконец, уже довольно развитыми стали инструменты выкупа автомобиля через финансовый и операционный лизинг, особенно удобные корпоративным клиентам, закупающим сразу крупный парк всевозможного коммерческого и специального транспорта. Большинство дилеров давно имеют свою сеть партнерских соглашений с банками и лизинговыми компаниями, по которым обеспечивают для своих крупных корпоративных покупателей более льготные процентные ставки. Сегодня примерно 40% всех коммерческих машин в нашей стране покупается в кредит и еще 30% - в лизинг.

Когда речь идет о различной дорогой спецтехнике, грузовиках или больших автобусах, даже государственные и коммунальные предприятия сейчас могут позволить пополнение автопарка только через программы бюджетной рассрочки либо обычный лизинг. Он выгоден и многим простым частным предприятиям, так как покупатель получает налоговый кредит сразу на всю стоимость объекта и относит каждый лизинговый платеж в состав своих валовых затрат в отличие от кредита, который выплачивается из прибыли после налогообложения.

Среди его преимуществ также то, что на выкупаемый объект не может быть наложено взыскание третьих лиц и он не может быть объектом налогового залога. Лизинговые платежи полностью относятся на себестоимость продукции, что позволяет уменьшить налогооблагаемую базу по налогу на прибыль. Как правило, срок лизинга примерно равен сроку полной амортизации автомобиля или даже превышает его. При финансовом лизинге профильная компания обычно приобретает в собственность автомобиль и передает его во временное владение, после чего авто переходит в полную собственность получателя при условии выплаты полной суммы стоимости авто. При операционном лизинге автомобиль фактически сдается в аренду на оговоренный срок.

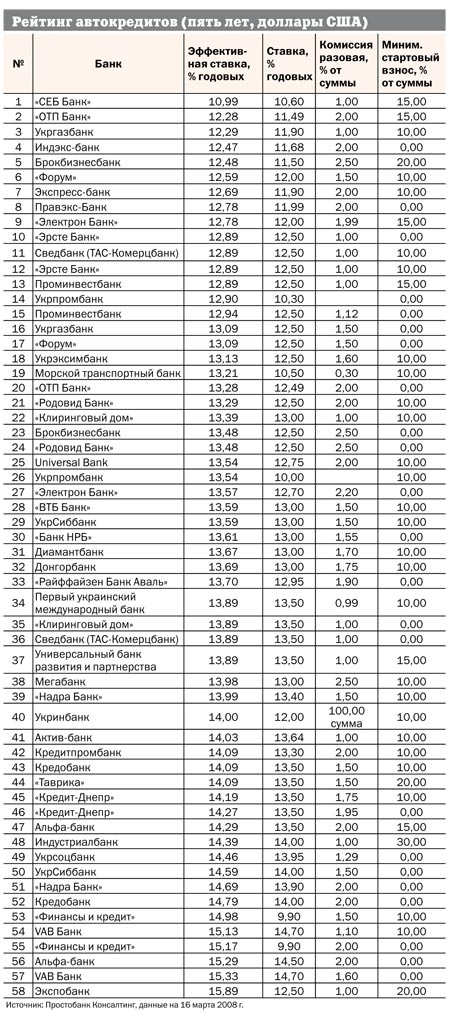

Рейтинг автокредитов (5 лет, $)

Юрий Лукашин

21.03.2008 г.

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua