В 2014-м только каждый шестой автомобиль (16-17%) в Украине покупается за кредитные средства. Это на пять процентных пунктов меньше, чем годом ранее. Ситуация на авторынке заставляет кредиторов закрывать программы автокредитования, а тех, кто еще выдает кредиты, - ужесточать условия их предоставления и увеличивать ставки.

ЛІГАБізнесІнформ выяснила, как автокредиторы переживают нынешний кризис и когда ставки по автокредитам начнут снижаться.

Плохо берут

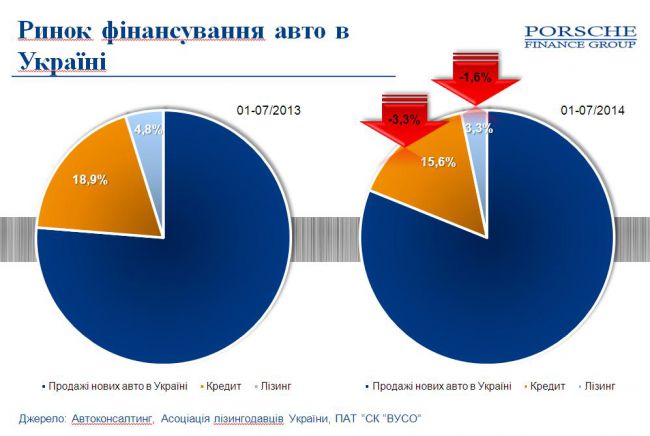

Первичный рынок авто в Украине за восемь месяцев 2014 рухнул более чем вдвое (51% ) - до 71 000 авто. Из них в кредит было продано менее 12 000 (16-17%).

Для примера, доля кредитных продаж Пежо Ситроен Украина составила 15%, тогда как в 2013 году на кредитные продажи приходилось 20,3% общих продаж французских брендов.

«Падение сегмента автофинансирования намного глубже, чем автомобильного рынка в целом, - говорит директор Porsche Finance Group (PFG) Йозеф Граф. - Наши результаты сейчас находятся на уровне 2010-2011 гг. Клиенты предпочитают хранить сбережения в валюте и с большой осторожностью относятся к крупным покупкам вроде автомобиля, тем более опасаются брать на себя финансовые обязательства перед финансирующей компанией».

Причины падения автокредитования лежат на поверхности: экономический спад и неуверенность украинцев в завтрашнем дне, девальвация и высокая стоимость кредитов.

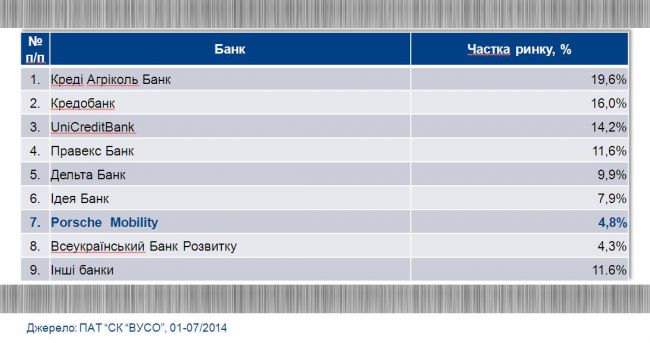

По данным страховой компании ВУСО, более 70% рынка автокредитования сегодня делят между собой Креди Агриколь Банк, Кредобанк, UniCreditBank, Правэкс Банк, Дельта Банк. Средняя ставка по автокредитам составляет 18,5% (в гривне).

По словам директора департамента альтернативных каналов продаж АО Дельта Банк Константина Кошеленко, ставки по автокредитам с начала года увеличились в среднем на 3-4 п.п., а также вырос размер первоначального взноса. «В 2013 году банки активно работали с авансами вплоть до 0%, на текущий период в среднем минимальный аванс составляет от 20% стоимости автомобиля. Кроме того, в 2014-м есть практика ограничения максимальной суммы кредита, срока кредитования», - отмечает главный экономист отдела продаж автокредитования в UniCredit Bank Диана Рыбачук.

«Просматривается тенденция перехода банков к плавающим ставкам. Участилось использование дополнительных страховых продуктов, что позволяет банку получить необходимую доходность за счет получения доли от страхового тарифа», - рассказывает заместитель директора департамента розничного бизнеса Ощадбанка Александр Нестеренко.

Фактор Донбасса

Военные действия в Донбассе и аннексия Крыма аукнулись кредиторам шестикратным ростом просроченной задолженности. Клиенты, оказавшиеся на этих территориях, перестали платить по долгам. «Сейчас доля клиентов, которые вовремя не выполняют кредитные обязательства перед Porsche Finance Group, составляет около 6,5%. Ранее этот показатель находился на уровне 1%», - говорит Граф. Например, в Крыму перестали обслуживать 140 кредитных соглашений.

Ситуацию с возвратом кредитов в Донецкой и Луганской областях еще можно исправить. «Мы не потеряли там клиентов, но у нас нет с ними контакта. На этих территориях осталось около 500 договоров», - утверждает Граф. Усугубляет положение и то, что автомобили угоняют террористы: на сегодняшний день известно около 10 таких случаев.

Porsche Finance Group считает, что финансовые потери по итогам 2014 года составят 7,5 млн. евро.

В Дельта Банке ожидают, что по итогам 2014 года доля кредитных автопродаж зафиксируется на уровне 16-18%. А вот снижения кредитных ставок, похоже, ждать не стоит. «На текущий момент нет предпосылок для изменения процентных ставок по автокредитам», - утверждает Диана Рыбачук.

Денис Кацило

6.10.2014 г.

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua