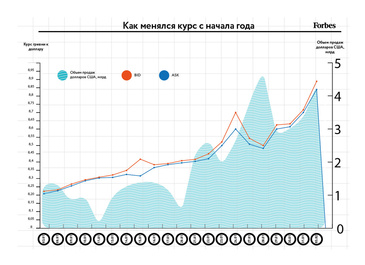

Курс на межбанке поднялся до 8,8 грн/$

Вчера, 4 февраля, курс доллара на межбанке преодолел рубеж в 8,8 грн/$. Причиной для повышения спроса на валюту стала новость о том, что Российская Федерация пока что не перечислила Украине второй транш в размере $2 млрд из $15 млрд, которые Украина должна была получить согласно декабрьским соглашениям. Также Украина находится в общем тренде, связанном с девальвацией валют в странах с развивающимися экономиками – таких как Аргентина, Турция, Россия, которые уже прошли девальвацию.

На фоне этих новостей и политической нестабильности в понедельник, 3 февраля, на Межбанке было продано $4,3 млрд. Это второй с начала года порог по продаже валюты на межбанке. Продажа свыше этого масштаба была зафиксирована только 28 января, когда на валютном рынке объем проданных долларов превысил 4,7 млрд.

Опрошенные Forbes банкиры утверждают, что особой паники среди населения нет, к тому же купить доллар на наличном рынке достаточно проблематично – наличная валюта отсутствует в большинстве обменников. Традиционно основной спрос на валюту в период политической нестабильности формируют крупные компании и бизнесмены. Украинские компании заключают псевдоконтракты с подконтрольными фирмами, зарегистрированными в других странах, на поставку несуществующих товаров и услуг, за которые расплачиваются вполне реальной валютой, рассказывают источники в Нацбанке. А для исполнения этих контрактов они начинают скупать огромные объемы валюты.

К тому же в конце января и 12 февраля Украина должна суммарно вернуть МВФ около $1 млрд, что также негативно влияет на возможности НБУ удерживать курс.

С другой стороны, необходимость девальвации в стране назрела давно, и если удастся стабилизировать курс не выше 9 грн/$, экспортеры и, соответственно, экономика могут получить дополнительный стимул. Хотя, как показывает практика 2008-2009 годов, без структурных реформ такой эффект будет краткосрочным.

И несмотря на то, что украинцы уже приобретают валюту по наличному курсу выше 8,8 грн/$, официальный курс НБУ остается стабильным – 7,99 грн/$. Аналитики считают возможными два сценария. Первый – это проведение девальвации в рамках заложенного в государственном бюджете среднегодового курса в 8,5 грн/$. Это будет означать скорый откат курса к этому уровню, к тому же олигархи, собравшие доллары на зарубежных счетах, будут вынуждены возвращать их в страну и снова менять на гривну. Второй – повторение кризисного подорожания валюты, когда в 2009 году гривна на наличном рынке подешевела до уровня 9,5-9,9 грн/$.

Виталий Шапран, заместитель генерального директора рейтингового агентства «Эксперт-рейтинг»

Что провоцирует рост курса? Прежде всего, панические настроения населения и участников межбанковского рынка. Население реагирует на политическую ситуацию. Институциональные участники – на новость о том, что РФ отложила предоставление второго транша в размере $2 млрд. Неопределенность, царящая на рынке, подогревается решением НБУ об отмене ограничения на получение рефинансирования банками до 1 марта. Напомню, отмена такого ограничения была произведена в начале февраля.

НБУ сам готов наполнять систему ликвидностью, часть которой поступает на валютный межбанк, где он потом за счет ЗВР проводит интервенции. Эта стратегия центрального банка страны говорит о том, что валютный рынок у него под контролем. И НБУ пока не готов ужимать ликвидность банков, поскольку это приводит к росту процентных ставок и плохо сказывается на экономике.

Думаю, что НБУ в 2014 году будет придерживаться стратегии якорного курса 8,5 грн/$ с отклонением не более 50 копеек, в зависимости от состояния национальной экономики, внешних рынков и договоренности по рефинансированию долгов «Нафтогаза». Впрочем, я не исключаю всплесков на валютном рынке, но хочу напомнить ситуацию февраля 2009 кода, когда курс уже однажды достиг на наличном рынке 9,5-9,9 грн/$. При таких резких всплесках я бы не рекомендовал гражданам на пике паники приобретать валюту. В текущей ситуации девальвация гривны на 10-15% не повредит экономике, и держатели депозитов в гривнах будут чувствовать себя защищенными.

Александр Сугоняко, президент Ассоциации украинских банков

Текущий курс гривны определяется экономическим состоянием нашей страны, в первую очередь, платежным балансом, внешней задолженностью и состоянием валютных резервов. И если исходить от этого, то ослабление гривны должно было произойти еще в апреле 2012 года. Но тогда ЗВР были намного больше, чем сегодня, а госдолг – меньше. Таким образом, экономические условия для девальвации присутствуют. До этого времени правительство занималось строительством «дамбы» все выше и выше. Они одалживали деньги и «выкидывали» ЗВР. Теперь должна осуществиться девальвация, и в какой-то мере это будет зависеть от того, что будет делать НБУ, и будет ли кто-то одалживать деньги Украине. Это два основных фактора, от которых будет зависеть глубина девальвации.

Другой важный фактор – ситуация на международных валютных рынках и ситуация на фондовых рынках. Сейчас можно наблюдать, как политика ФРС привела к тому, что валюта и инвесторы начинают убегать с развивающихся рынков. Девальвация уже произошла в Бразилии, Турции, России, Аргентине. И в этой тенденции Украина особо не выделяется.

Тем не менее, к общим проблемам, связанным с долларом, прибавляются внутренние экономические и политические проблемы. Политический кризис, отсутствие постоянного правительства и нормальной экономической политики увеличивают девальвационные ожидания, которые еще больше влияют на курс.

Девальвацию нельзя рассматривать с позиции того, хорошо это или плохо для экономики. Для экспортеров девальвация – это хорошо, для импортеров, соответственно, плохо, для обслуживания долга это плохо. На сегодняшний день я могу сказать, что уроки 2008 года властью не усвоены. Так как разговоры о том, что необходимо существенно улучшить платежный баланс и структуру внешнеэкономических отношений, остались разговорами.

Иван Угляница, портфельный управляющий DCH Investment Management

Сегодняшняя ситуация была ожидаемой. Сейчас на рынок сильно влияют политическая ситуация и общий фон. В прошлом году много развивающихся стран уже девальвировали свою валюту. Хотя это процесс рыночный, иногда это было связано с падением цен на ресурсы, и для того чтобы увеличить конкурентоспособность страны, они немного отпустили свою валюту. Мы же, в отличие от всего мира, нашу валюту держали, поскольку у нас курс – это политический товар, поэтому сейчас такой ситуации не стоит удивляться.

Сегодня курс стал одной из основных тем, но я бы не сказал, что среди людей видна какая-то паника. Складывается впечатление, что люди уже морально готовы. Тем более, многие держали свои депозиты в

Девальвация уже произошла в Бразилии, Турции, России, Аргентине гривне, и те ставки по депозитам, которые наблюдались в последнее время, в принципе перекрывают девальвацию, которую мы наблюдаем. Так что происходящий сейчас процесс можно назвать вполне закономерным. Тем более для такого уровня политической нестабильности, как у нас.

НБУ в то же время делает свою работу – продолжает продавать банкам валюту, и продает ее с условием, чтобы банки не повышали этот курс, и не особо раздували панику. И хотя некоторые банки вводят ограничение на продажу валюты, в целом ситуация спокойная. До какой отметки может дойти курс – вопрос непредсказуемый. Часто НБУ оказывается заложником политической воли, в результате чего не может проводить свою самостоятельную политику. В рамках тех возможностей, которые у него есть, НБУ действует неплохо. Мир сейчас меняется, и если посмотреть на другие центробанки развивающихся стран, то видно, что немногие тратили свои ЗВР, но были более мобильными и реально проводили реформы.

Александр Моисеенко

5 февраля 2014 г.

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua