24 июля Кабмин принял обновленную Энергетическую стратегию Украины на период до 2030 г. Однако даже спустя месяц ни в одном министерстве текста этого важного для страны документа не оказалось. Даже в Минэнерго сообщили, что текстом они не располагают, а посему и комментировать ничего не будут.

Волею судеб редакция ZN.UA располагает и текстом распоряжения Кабмина, утвердившего поправки к Энергостратегии до 2030 г., и всеми сопутствующими документами. Изучив их, мы попытались сами составить предварительное мнение о достоинствах и недостатках обновленной Энергостратегии. И пришли к выводу, что если рассматривать этот документ как срез существующих проблем, то с этой точки зрения он имеет право на жизнь. Как один из вариантов. Но если как руководство к действию в различных сегментах топливно-энергетического комплекса страны, на которые будут ориентироваться отечественные промышленники и политики, частные и иностранные инвесторы, а также соседние государства, то назвать это стратегией в полном смысле этого слова крайне сложно.

Документ, утвержденный Кабмином 24 июля 2013 г., - это поправки к Энергостратегии Украины на период до 2030 г., которая была принята в 2006-м. Еще тогда академик Патон заявлял, что на момент принятия Энергостратегия во многом уже устарела и не соответствует будущим вызовам. Однако проект обновленной Энергостратегии страны удалось увидеть лишь в 2012 г. - его разместили на сайте Минэнерго для обсуждения. И сразу же проект вызвал критику и массу вопросов.

По заявлению главы Минэнерго Эдуарда Ставицкого, над документом работали специалисты министерства и Национальной академии наук Украины. Мол, он был согласован со всеми министерствами и госкомитетами, и их замечания в основном учтены. О причастности к этому глобальному труду консалтинговой компании McKinsey&Company и фонда «Эффективное управление» Рината Ахметова министр почему-то не упомянул. Хотя в ZN.UA представители названного фонда выражали свою позицию по поводу разработки консалтинговой компанией Энергостратегии Украины до 2030 г. Да и во вступлении принятой Кабмином Энергостратегии оба фигуранта упоминаются и даже высказывают свое мнение - по поводу представления трех сценариев на основании прогнозов ежегодного роста ВВП: базовый - рост ВВП в 2010-2030 гг. - 5%, пессимистический - 3,8%, оптимистический - 6,4%.

Авторы даже настаивают, что каждые пять лет Энергостратегию необходимо обновлять - мир слишком стремительно меняется.

В пояснительной записке к проекту распоряжения Кабмина «О внесении изменений в Энергетическую стратегию Украины на период до 2030 г.» министр Э.Ставицкий отмечает, на наш взгляд, совершенно справедливо, что еще «во время разработки стратегии в 2006 г. не были учтены в полном объеме существующие на тот момент тенденции мирового развития энергоотрасли; за последние пять лет произошли изменения в экономике и энергетике Украины, которые непосредственно и существенно влияют на перспективы развития ТЭК».

Такие же правильные слова выбраны и при обосновании целей Энергостратегии: «Создание условий для надежного и качественного удовлетворения спроса на энергопродукты; повышение энергобезопасности государства; повышение эффективности потребления и использования энергопродуктов; уменьшение техногенной нагрузки на окружающую среду и обеспечение гражданской защиты в сфере техногенной безопасности ТЭК».

Согласно финансово-экономическому обоснованию, потребуется, по мнению Минэнерго, около 1,8 трлн грн. (в ценах 2010 г., что наталкивает на мысль о том, что базовые параметры, включая финансовые расчеты в обновленной Энергостратегии, также далеко не самые свежие и очень скоро будут нуждаться в уточнении), в том числе в следующие отрасли:

- электро- и теплоэнергетику - 785 млрд. грн. (развитие электросетей - 187 млрд., тепловая генерация - 324 млрд., гидрогенерация - 60 млрд., развитие возобновляемой энергетики - 130 млрд., системы теплопоставок - 84 млрд. грн.);

- атомную энергетику - 391 млрд. грн.;

- угольную промышленность - 83 млрд. грн.;

- нефтегазовую промышленность - 562 млрд. грн. (ГТС - 52 млрд., газораспределительная система - 50 млрд., нефтетранспортная система - 7 млрд., добыча газа - 316 млрд., добыча нефти - 93 млрд., развитие производства биотоплива - 7 млрд., нефтепереработка - 37 млрд. грн.).

Названы и возможные формы инвестиций в энергоотрасль: собственные средства предприятий и организаций, прямое финансирование из государственного и местных бюджетов (что маловероятно), финансирование с привлечением сторонних и частных средств и иностранных инвестиций.

Стоит отметить, что до сих пор иностранные инвесторы не особо торопились в украинскую энергетику. А частный капитал, выкупив акции энергообъектов, нещадно их эксплуатирует, ничего не вкладывая хотя бы в обновление, не говоря уж о развитии и модернизации.

При этом Минэнерго утверждает, что реализация мероприятий стратегии позволит достичь следующих основных результатов:

- полного обеспечения увеличивающегося спроса на электроэнергию за счет модернизации тепловых электростанций (ТЭС), продления срока эксплуатации атомных электростанций (АЭС), значительных инвестиций в модернизацию и расширение электросетевого хозяйства страны, а после 2018 г. - за счет введения в эксплуатацию новых генерирующих мощностей;

- увеличения добычи газа до 40-45 млрд. кубометров в год и выхода на обеспечение 90% собственного потребления газа при условии доработки порядка выдачи лицензий, налогообложения и активной работы по привлечению инвесторов;

- полного обеспечения спроса на уголь путем увеличения экономически эффективной добычи энергетического угля до 75 млн. т в год (и коксующегося - до 40 млн. т в год) при условии максимальной приватизации и повышения эффективности работы шахт, а также дальнейшего закрытия неприватизированных убыточных шахт;

- существенного сокращения госрасходов в результате прекращения субсидирования отраслей с повышением эффективности работы предприятий ТЭК;

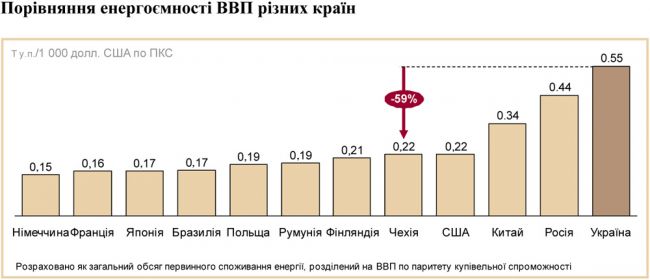

- внедрения комплексных программ повышения энергоэффективности со снижением потребления энергоресурсов в экономике на 30-35% к 2030 г., что существенно снизит нагрузку на экономику, повысит энергонезависимость государства и конкурентность его ВВП.

Таковы вкратце благие намерения авторов обновленной в июле Энергостратегии до 2030 г., которые, впрочем, немногим отличаются от целей Энергостратегии-2006. Разве что «деталями», на которых мы вкратце и остановимся.

Первое, что обращает на себя внимание, это то, что разработчики Энергостратегии уточняют, что реализация любого из ее вариантов будет зависеть, прежде всего, не только от темпов выхода экономики из кризиса, но и от темпов роста мирового спроса на продукцию металлургии. Ну и уже потом - от структурной перестройки экономики, что будет выражаться в переориентации, хотя и не такой быстрой, на рост сектора услуг. То есть получается, что стратегия по-прежнему ориентирована на энергоемкое металлургическое производство, которое к тому же уже давно находится в частных руках.

Второе - госрегулирование и структура собственности. Существующие ГЭС, ГАЭС и АЭС и магистральные сети в среднесрочной перспективе будут оставаться в собственности государства. Это при нашем подходе к приватизации энергообъектов в общем-то не так уж плохо. А вот ТЭС и тепловые электроцентрали (ТЭЦ), по мнению авторов стратегии, должны быть приватизированы к концу 2014 г., как и распределительные сети. И новые объекты в этом сегменте будет строить уже новый собственник, если сочтет это нужным и выгодным. Но… при условии создания стимулирующего рынка электроэнергии, изменения систем ценообразования и тарифообразования.

Если это будет происходить так, как предлагается в проекте изменений к Закону «Об электроэнергетике», то вся нагрузка ляжет на АЭС и ГЭС. Поэтому их и оставляют в госсобственности?

Кроме того, в комментарии ZN.UA один из авторов предыдущей Энергостратегии в отношении ее атомной составляющей выразился так: «Нынешняя Энергостратегия в отношении атомной энергетики - это завышенные обещания, в предыдущей - заниженные ожидания». Что это значит и насколько он прав, рассмотрим подробнее чуть ниже.

Третье. В стратегии не раз встречается фраза о частно-государственном партнерстве. До сих пор оно работало по принципу раздела вершков и корешков с оставлением государству максимально несъедобной части. Но в будущем, предполагают авторы Энергостратегии, все будет по-иному. Поживем - увидим.

Четвертое. Многие цифры в расчетах, как говорится, не пляшут. Видимо, разработчики поправок не успели или не смогли пересчитать не одновременно и не в полном объеме получаемые данные. Тем самым сделали этот документ еще менее солидным и еще более уязвимым, в том числе для критики.

Далее пройдемся по основным сегментам ТЭК.

Самый конфликтный вопрос в Стратегии - доля возобновляемой (так называемой зеленой) энергетики. Ее в последние годы стали бурно проталкивать. В итоге мощности растут, как на дрожжах. Хотя, к счастью для энергосистемы и Энергорынка, «зеленой» электроэнергии вырабатывают очень мало - чуть более полпроцента.

Радость сетевиков по поводу небольших масштабов «зеленых» установок легко объяснима - нетрадиционные источники обладают нестабильной генерацией электроэнергии (ветер и солнце не слишком постоянны). Так что требуются компенсационные мощности, которых в нашей энергосистеме и так не хватает.

Энергорынок радуется, что ему не надо особо много платить по «стимулирующим тарифам» - они сейчас примерно вдвое выше среднерыночных для ветровой и в восемь раз - для солнечной электроэнергии. И плодящиеся проекты вызывают у них чувства, далекие от энтузиазма - пока идет банальнейший распил ресурсов. А деньги, необходимые на модернизацию энергосистемы, уходят на проекты, от которых, кроме проблем, в ближайшие годы ничего не ожидают.

Однако и открыто возражать мало кто решается. Во-первых, Украина приняла кучу обязательств перед Евросоюзом. Правда, когда их подписывали, об их выполнимости мало кто думал. А в Европе «зеленая» энергетика - это модно. Правда, там сначала модернизировали традиционную энергетику, да и «зеленые» тарифы имеют куда меньший разрыв со среднерыночным. Но договоры надо соблюдать. Или хотя бы делать вид, что пытаемся соблюдать. Во-вторых, к «зеленой» теме уже плотно прилипли «нужные» люди - от Семьи с олигархами до простых «грантососов». Есть, правда, и просто энтузиасты, но они в меньшинстве. В принципе, все понимают, что если выполнить данные обещания, энергосистема просто завалится…

Разработчики новой Энергостратегии это, в общем-то, учли и тихонько снизили целевые ориентиры. Что немедленно вызвало прогнозируемую истерику «зеленых». Последних тоже можно понять - чем масштабнее будут планы (даже бумажные), тем легче будет выбивать льготы.

Так что авторы стратегии оказались между двух огней. С одной стороны - «зеленые», которые указывают, что согласно обязательствам пред Европой уже к 2020 г. доля возобновляемых источников энергии (ВИЭ) должна достичь 11%. С другой - ученые, которые показывают, что энергосистема завалится еще раньше. Так, НАН Украины указала, что при уже имеющемся в энергосистеме дефиците маневренных мощностей на 4 млн. кВт вводить еще 5,5 млн. кВт мощностей с нестабильной генерацией - чревато. И что в этом случае нужны или маневренные мощности (кто их будет строить? - вопрос риторический, никто), или потребители-регуляторы.

Именно обещаниями создать заводы-регуляторы составители стратегии пока и отбились. Осталась «мелочь» - найти предприятия, согласные по первому требованию включать или отключать потребление, которые будут ежегодно потреблять до 10 млрд. кВт∙ч, сглаживая скачки в энергосистеме. А также понять, кто и кому за такой режим будет платить.

В общем, написали, что до 2020 г. возобновляемых источников в энергобалансе Украины будет 10%. Причем в основном это уже имеющиеся гидроэлектростанции. А дальше начнется рост экономики, стратегию снова скорректируют. Кстати, не факт, что в сторону увеличения доли «зеленой» энергетики…

Если нетрадиционщики жалуются на то, что им мало пообещали, то у атомщиков проблемы прямо противоположные. Стратегия относительно них предельно честна - почти ничего нового строиться не будет, достроят два новых блока на Хмельницкой АЭС и… до 2030 г. никакой новой генерации.

Правда, обещается, что в 20-х годах начнется строительство новых блоков, которые войдут в строй уже «за пределами действия стратегии». Но триумфальный провал всех предыдущих энергопланов и той же Энергостратегии оптимизма не внушает. Так что ядерщикам предстоит продолжать ресурс того, что есть. В стратегии поначалу написали, что продлят ресурс 11 блоков на 20 лет. Но их (вполне правильно) поправили, объяснив, что этот процесс не автоматический и будет зависеть от состояния реакторов.

Если коротко, то атомщикам, как и во все предыдущие годы независимости, снова поставлена задача «дожить до лучших времен». Энтузиазма она не вызывает. К примеру, согласно законодательству, у тех же «зеленых» обязаны покупать всю электроэнергию. Так что в «Энергоатоме» опасаются не конкуренции, а вытеснения с части рынка. Пока это копейки, но и они не лишние, а тенденция уже наметилась.

Отдельный вопрос - накопление средств на снятие с эксплуатации блоков АЭС (они не вечные). В Энергостратегии пообещали, что к началу 30-х годов за счет принятых мер будет накоплено 18 млрд. грн. (в ценах 2010 г.), сейчас в таком фонде - в 11 раз меньше.

Вопрос, как государство при острейшем дефиците в бюджете воздержится от искушения залезть в существующую заначку, стороны стараются не поднимать - предыдущий опыт подобные ресурсы обнулил и еще слишком свеж в памяти. Пока понятно, что будут какие-то гособлигации. Зато Минфин уже написал записку, что АЭС для вывода блоков из эксплуатации хватит и 6,7 млрд. грн. (что соответствует бумагам, но более чем сомнительно в реальной жизни).

Еще порядка 20 млрд. грн. нужно отыскать на создание ядерно-топливного цикла. Радует, что все-таки упомянули многострадальное производство циркония.

Обсуждать обещания по АЭС не будем за явной нереальностью. Ну а основной рабочей лошадкой должна стать тепловая энергетика.

В стратегии предусмотрен рост теплоэнергетики неплохими темпами, ее забрасывают деньгами, только никто не знает, откуда. Суммарные инвестиции в традиционную энергетику (включая теплоснабжение городов) выглядят красиво и солидно - аж 1,15 трлн грн., или 60 млрд. грн. в год. Другими словами, в период действия Энергостратегии в среднестатистический год намечается вкладывать в теплоэнергетику больше, чем за всю историю существования независимой Украины. Предание, конечно, свежо, но не верится никак. Даже с учетом того, что почти все расходы перенесены в светлое будущее (после 2020 г.).

Пока более-менее уверенно намечается ввести в эксплуатацию новые ТЭС суммарной мощностью 9 млн. кВт. Кто и за чей счет будет строить, сие неведомо. Станции у нас вроде уже частные (на неделе государство продало «Донбассэнерго»), так что решение о финансировании будет заботой уже новых собственников. Они как минимум до 2020 г. ничего строить не собираются, в лучшем случае предполагают модернизировать или подлатывать старые блоки.

Собственно, в стратегии осторожно указали, что в случае, если не удастся привлечь частные инвестиции, государству придется поучаствовать в поиске денег. Сейчас проекты финансируют в основном за счет целевой надбавки к тарифу, но представить ее в виде десятков миллиардов в год (пусть даже десяток миллиардов) трудно.

Забавно, но в Кабмин чуть не внесли документ, где вообще не упоминалась судьба теплоэлектроцентралей. В спешном порядке пришлось добавлять фразу о том, что их обещают подлатать и заменят выработавшее ресурс оборудование. Возможно, даже будут строить новые, но ничего обязывающего. Это честно - ТЭЦ скоро распродадут, и кто и что будет строить, решать будут их хозяева. Работать ТЭЦ в основном будут на газе - написать фразу о переводе их на уголь или синтез-газ (из того же угля) авторы Энергостратегии так и не рискнули.

Угольщикам снова пообещали светлые перспективы и все то же частно-государственное партнерство. Однако оказалось, что сами они смотрят на жизнь оптимистичнее. К примеру, в стратегии написали, что в 2020 г. будут добывать 86 млн. т угля. Минпромполитики гордо поправило, что согласно его комплексной программе обещают аж 109 млн. т. Что реально выйдет, посмотрим. Пока ни одна долгосрочная программа что в энергетике, что у угольщиков не была выполнена даже на четверть.

Уже понятно, что строительство четырех заводов (по китайской технологии) по производству синтетического газа вылетело из графика. Зато шахтеры могут быть твердо уверены - государство из отрасли до 2020 г. уберут. В Энергостратегии об этом прямо говорится. Хотя планы приватизации потенциально рентабельных и ликвидации остальных шахт гуляют по кабинетам уже не первый год. И стратегия тут ничего нового не добавила.

Вообще документ - обновленная Энергостратегия - получился интересным не столько из-за планов громадья (через пять лет их придется править, а в эту «пятилетку» мало что построят), сколько срезом текущего состояния энергетики. Особого оптимизма оно (состояние) не внушает, но до катастрофы тоже далеко.

Заодно посмотрели, чего не хватает в законодательстве. Список получился крайне внушительный - необходимо принять десятки новых законов и подзаконных актов. Забавно смотреть на ссылки на еще несуществующие законы, которые осталось разработать, протолкнуть через Верховную Раду и посмотреть, что там осталось после работы лоббистов. Да и принятие закона - это далеко не все. У нас принято много умных и не очень законов, но вот работающих мало.

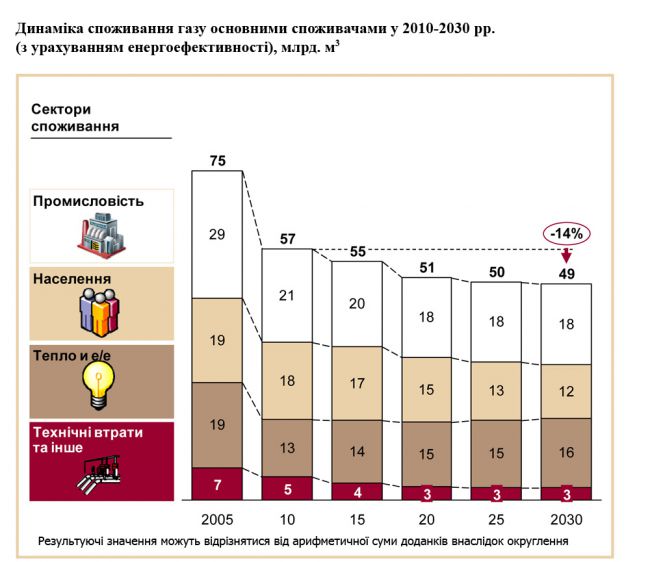

Ожидается, что общий объем газопотребления к 2030 г. составит около 49 млрд. кубометров при базовом сценарии (при оптимистическом - 53 млрд., это как в 2010 г., при пессимистическом - 47 млрд.). Это с учетом полномасштабного внедрения энергосберегающих технологий, о которых в стратегии собственно сказано достаточно обтекаемо. Промышленность будет потреблять 18, а население - 12 млрд. кубометров. Хотя и подчеркивается, что внутренняя структура газопотребления практически не изменится. Выходит, одна надежда, что люди начнут или же их заставят экономить газ.

С добычей, по крайней мере, традиционного природного газа тоже не все радужно. Месторождения истощаются, глубины добычи увеличиваются, новые почти не открываются. Инвестиций с гулькин нос. Словом, дай Бог, чтобы ниже нынешнего уровня в 20-21 млрд. кубометров в год добыча к 2030 г. не упала. Тогда откуда взялся прогноз о собственной добыче 40-

Вся надежда на нетрадиционный газ. Но что касается сланцевого газа и углеводородов шельфов Черного и Азовского морей, то без крупных инвестиций (в целом около 135 млрд. грн.) и новых технологий в этом сегменте особо ожидать нечего. А если еще и геологоразведка в ближайшие годы ничего оптимистического не покажет, то данные Энергостратегии, прогнозирующие собственную добычу газа, которая обеспечит 90% потребностей Украины, придется срочно поделить минимум на два.

Газ плотных пород также значится среди перспектив. Но нужны инвестиции объемом 55-65 млрд. грн.

Метан угольных пластов тоже требует 12-15 млрд. грн. инвестиций для добычи всего лишь 1-3 млрд. кубометров такого газа.

Есть еще вариант - диверсификация реверса. Как ранее сообщало ZN.UA, потенциал существует немалый - минимум 15 млрд. кубометров. Можно даже сказать, что ZN.UA описывает реверс подробнее и в динамике. Но об увеличении реверсных газопоставок еще предстоит договариваться, как и о спотовой торговле, а также о создании Восточноевропейского хаба. Тем более что многое будет зависеть от конъюнктуры газового рынка, в частности ценовой. Поэтому предметно продолжим разговор на эту тему, как и о перспективах развития отечественной ГТС, в следующий раз.

Энергостратегия практически не сулит увеличения спроса на бензин (4,7 млн. т). Даже рекомендует свернуть в Украине производство бензина ниже стандарта Евро-4. Зато ожидается более активное использование дизтоплива (до 7,6 млн. т в 2030 г.). Ожидается и увеличение спроса на пропан-бутан - до 2,5 млн. т и на метан - до 0,8 млн. т. А вообще потребление нефтепродуктов в стране может увеличиться с нынешних почти 10,5 млн. т до 22,8 млн. в 2030 г. (пессимистический вариант - до 16,4 млн. т). Хотя здесь многое будет зависеть от структуры автопарка и активности использования альтернативных топлив, а также от благосостояния граждан.

В нефтеперерабатывающей отрасли авторы стратегии говорят о госстимулировании создания вторичных и третичных процессов переработки на современных НПЗ. Но их, современных НПЗ, в Украине всего-то два - Кременчугский и Лисичанский. Причем последний давно простаивает. А на Кременчугском прочно «сидит» менеджмент «Привата», который не особо считается с интересами государства. На эту тему в ZN.UA написано много статей, так что не будем повторяться. Кроме того, модернизация «современных НПЗ» потребует 29-44 млрд. грн. Кто их будет инвестировать?

Не надо усиленно изучать Энергостратегию, чтобы узнать, что добыча нефти в Украине сократилась с 4,5 млн. т в 2006 г. до 3,5 млн. т в прошлом году. И даже авторы Энергостратегии уверены, что эта тенденция будет сохраняться еще долго.

Изменить ситуацию могут только крупные инвестиции, что тоже для нас не новость.

Это же относится и к добыче нефти на шельфе Черного моря. Прогнозные запасы там велики, даже первичные оценки говорят минимум об 1 млрд. т нефти и газового конденсата. Но необходимы инвестиции в 55-60 млрд. грн. Так что государству авторы стратегии советуют сосредоточиться на привлечении инвесторов и компаний с современными глубоководными технологиями бурения. Совет не нов, но актуален вот уж 15 лет. При этом для реализации Энергостратегии важнейшим условием является создание рыночных условий, либерализация действующих рынков и прозрачность того или иного упоминаемого сектора ТЭК.

Есть в Энергостратегии и такой специальный раздел - «Интеграция в Европейский Союз в сфере энергетики». Если бы энергочиновники взглянули только на перечень (несколько страниц мелким шрифтом) уже подписанных Украиной международных документов, им бы надолго хватило впечатлений. А ведь теперь этот солидный перечень еще предстоит и внедрить в Украине. Со всеми вытекающими обязательствами. Причем касается это всех сегментов ТЭК. Так что нравится кому-то из украинских чиновников, например, Евроэнергосообщество или нет, а внедрять его принципы и следовать им придется.

Можно хоть каждый год вносить поправки в Энергостратегию Украины на период до 2030 г. или даже создавать новую. Но до тех пор, пока энергосектор страны будет оставаться самым непрозрачным, коррумпированным, а его доходы - теневыми, грош цена всем энергостратегиям. Даже если в сопроводительных документах с завидным постоянством ответственные лица, в том числе из Минюста, будут утверждать: «В проекте… не выявлено положений, которые способствуют или могут способствовать совершению коррупционных правонарушений (коррупциогенные факторы)».

Алла Еременко, Игорь Маскалевич

27.08.2013 г.

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua