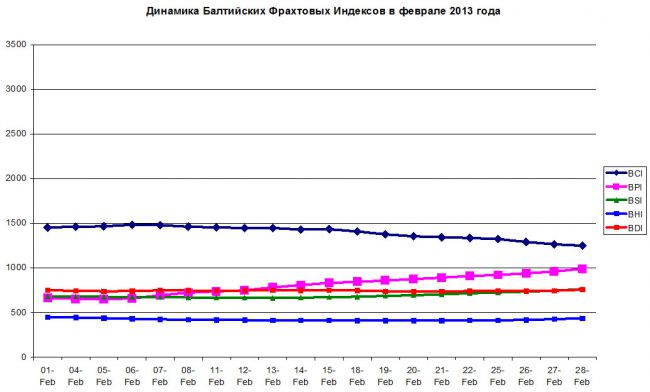

Февраль 2013 г. запомнится чрезвычайно высокой разнонаправленностью Балтийского фрахтового индекса сухогрузного тоннажа. В результате, с небольшим перевесом победил повышательный тренд и по итогам февраля БФИ вырос на 7 пунктов или 0,9%.

Правда, среднее февральское значение БФИ оказалось на 29 пунктов или 3,7% ниже, чем в январе 2013 г. Нетрудно заметить, что повышательный тренд БФИ в феврале 2013 г. обеспечивали балкера «панамакс», а понижательный - «кейпсайз». В конце февраля наблюдался пятимесячный минимум ставок на «кейпсайзы», - их среднесуточный заработок опустился до 4724 $/сут., показав снижение на 37%.

И это притом, что только постоянные издержки балкеров «кейпсайз» по данным Moore Stephens в среднем составляют 7758 $/сут. По подсчетам аналитиков Pareto Securities AS безубыточная ставка для «кейпсайзов», покрывающая, помимо постоянных, еще и капитальные издержки, составляет 16000 $/сут. Исходя из этого факта, несложно понять глубину финансовой пропасти, в которой оказались владельцы самых крупных балкеров и которым в 2013 г. по прогнозам Clarksons предстоит перевезти 90% из 1,2 млрд. т морских отправок железной руды.

Динамика Балтийского фрахтового индекса в феврале 2013 г.

Тип тоннажа

01.02.2013

14.02.2013

28.02.2013

«кейпсайз» (BCI)

1454

1429

1249

«панамакс» (BPI)

664

808

990

«супрамакс» (BSI)

682

667

764

«хендисайз» (BHI)

449

412

436

БФИ сухогрузного тоннажа (BDI)

750

748

757

Источник:Baltic Exchange

В отличие от «кейпсайзов», ставки на балкера «панамакс» в феврале заметно укрепились, о чем свидетельствует рост индекса BPI на 326 пунктов или 32,9%. Более того, брокеры ожидают дальнейшего повышения спроса на «панамаксы» в преддверии ожидаемого увеличения отгрузок в марте. Фрахтователи, чтобы закрепить за собой тоннаж, соглашаются платить на 2-3 $/т больше на длинном плече. В итоге, в конце февраля среднесуточный заработок «панамаксов» достиг своего семимесячного максимума и смог превысить уровень постоянных издержек, составляющий по данным Moore Stephens 6606 $/сут. Однако, этого заработка все еще недостаточно, чтобы покрыть сумму постоянных и капитальных издержек, составляющую, по расчетам Pareto Securities AS, в среднем 11600 $/сут.

Волатильность Балтийских фрахтовых индексов в феврале 2013 г.

Показатели

BCI

BPI

BSI

BHI

BDI

Максимум

1484

990

764

449

757

Минимум

1249

651

664

410

735

Среднее

1398

807

692

422

745

Коэффициент волатильности max/min

1,19

1,52

1,15

1,10

1,03

Количество смен тренда

повышательный

1

–

2

1

5

понижательный

2

1

1

–

4

Показатели рассчитаны ГП «УкрНИИМФ»

В результате разнонаправленной динамики соотношение среднесуточных ставок на балкера «кейпсайз» и «панамакс» в течение февраля претерпело полную рокировку. Если в начале февраля коэффициент, учитывающий это соотношение, равнялся 1,39, то в середине месяца он уже почти сравнялся с единицей, а в конце февраля упал до 0,54. По данным Clarksons флоту «панамаксов», состоящему сегодня из 2312 единиц в 2013 г. предстоит перевезти 42% из 365 млн. т зерновых грузов, 55% из 1 млрд. т угля и почти 10% из 1,2 млрд. т железной руды.

Общим моментом для балкеров «кейпсайз» и «панамакс» в феврале 2013 г. стало несколько выросшая активность сдачи в тайм-чартер продолжительностью свыше 1 года. Это свидетельствует о стремлении фрахтователей зафиксировать тоннаж на длительный период на дне рынка с тем, чтобы в дальнейшем получить с этого приличные дивиденды.

Индекс BSI для балкеров «супрамакс» в течение февраля вырос на 82 пункта или 10,7%, в то время как индекс BHI для «хендисайзов» уменьшился на 13 пунктов или 3%. То есть, и в данном случае наблюдался разнонаправленный вектор развития фрахтовой конъюнктуры для балкеров этих двух категорий. В результате среднесуточный заработок для «супрамаксов» к концу февраля по сравнению с началом месяца вырос на 850 $/сут., а для «хендисайзов», наоборот, снизился более чем на 200 $/сут.

Средние ставки на балкера различного типоразмера в феврале 2013 г., $/сут.

Типоразмер

01.02.2013

14.02.2013

28.02.2013

«кейпсайз»

7329

6802

4278

«панамакс»

5257

6431

7917

«супрамакс»

7135

6975

7984

«хендисайз»

6707

6146

6500

Соотношение ставок «кейпсайз»/«панамакс»

1,39

1,06

0,54

Источник:Optima

Ослабление фрахтовой конъюнктуры для балкеров «хендисайз» в феврале имело место даже в Южной Америке. Здесь для балкеров дедвейтом 30000-33000 т при перевозках на порты Континента ставки рейсового тайм-чартера снизились с 6000 - 6500 $/сут. до 4000 - 4500 $/сут. или почти на треть. При перевозках партии удобрений в 27000 т на Бразилию тайм-чартерный эквивалент составил всего 1000 $/сут.

Достаточно «гиблым» местом, с точки зрения судовладельцев, по-прежнему являлся Черноморский регион. Здесь, похоже, отгрузки зерновых практически себя исчерпали, а подхода других грузов, способных их заменить, не наблюдается. Исходя из прогноза на экспорт 23 - 24 млн. т украинского зерна в 2012/13 маркетинговом году, из которых уже отправлено 18 млн. т, на оставшиеся 4 месяца приходится в среднем 1,25 - 1,50 млн. т, что вряд ли поддержит фрахтовый рынок. Аналогичная ситуация имеет место и для отгрузок зерна из РФ, где экспорт зерновых в нынешнем МГ сократился более чем на 30%. Из-за недостатка грузов в Черноморско-Азовском регионе многие суда вынуждены в балласте следовать к Гибралтару.

Тем не менее, в конце февраля под влиянием роста отгрузок зерновых из Южной Америки ситуация для балкеров «хендисайз» начала изменяться к лучшему. О серьезном повышении ставок на доставку зерновых свидетельствует тот факт, что фрахт на перевозку 30000 т сои в направлении Бразилия – Марокко, составлявший в январе порядка 22 – 23 $/т, в конце февраля вырос чуть ли не до 30 $/т. Подобному развитию ситуации способствовало и то, что значительная часть «хендисайзов» оказалась связанной непроизводительными простоями в портах.

По данным SA Commodities в феврале в портах Бразилии увеличились сроки простоя судов в ожидании погрузочно-разгрузочных работ. Так, в порту Сантос ожидании погрузки зерна (в основном сои и кукурузы) в середине февраля простаивало 59 балкеров против 29 ед. в аналогичном периоде прошлого года. В порту Паранагуа очередь достигла вообще 82 судов против 31 ед. в 2012 г. К концу второй декады февраля количество сахара, ожидающего отгрузки из бразильских портов Масейо, Паранагуа и Сантос, достигало 1,5 млн. т. Почти пятая часть этого сахара предназначалась для поставок в Индию и Бангладеш.

К концу февраля в пользу владельцев балкерного тоннажа ситуация начала складываться и на Континенте, где фрахтователям уже приходилось считаться с новыми веяниями. Насколько обоснованными, окажутся ожидания на перелом в развитии рынка, покажет уже мартовская динамика ставок. Пока же, отметим, что средние ставки на балкерный тоннаж всех типоразмеров, в течение января – февраля 2013 г., оставались на самом низком уровне, как минимум, за последние 10 лет.

Уровень ставок при отфрахтовании сухогрузного тоннажа в рейсовый тайм-чартер в феврале 2013 г.

Показатели

Тип тоннажа

«панамаксы

«хэндимаксы»

«хэндисайзы»

Атлантика

1. Количество отфрахтовок, ед.

34

22

8

2. Репрезентативный уровень ставок, $/сут.

9800

13450

9600

3. Min ставка, $/сут.

4500

6000

6650

4. Max ставка, $/сут.

20750

20000

12000

Тихий океан

1. Количество отфрахтовок, ед.

42

36

2

2. Репрезентативный уровень ставок, $/сут.

7750

7500

5250

3. Min ставка, $/сут.

4000

4000

4250

4. Max ставка, $/сут.

11250

13500

6250

Показатели рассчитаны ГП «УкрНИИМФ»

Валерий Войниченко

Перепечатка материалов сайта в полном или сокращенном виде только с письменного разрешения редакции.

Для интернет-изданий при перепечатке обязательна гиперссылка www.tbu.com.ua