04.12.2014 :: 11:08

Могут ли выжить украинские вагоностроители без российского рынка

До недавнего времени Украина возглавляла список мировых экспортеров грузовых вагонов. Почетное место в мировом вагоностроении страна заняла благодаря промышленности СССР: в Украине осталась половина всех производственных мощностей империи. При этом основная часть спроса была из России. Сосед ежегодно импортировал из Украины 30 000-40 000 вагонов (которые покрывали половину потребностей России).

Российских вагоностроителей такое положение вещей не устраивало, они долгое время вынашивали планы по вытеснению украинских конкурентов с рынка. Эта идея находила одобрение в правительственных кругах РФ, нацеленных на импортозамещение в машиностроении. В ходе борьбы за рынок часто использовались далеко не рыночные методы, вплоть до запрета на импорт вагонов всех основных вагоностроительных заводов Украины в IV квартале 2013 года.

То, что не смогли довести до конца российские железнодорожные надзорные органы, сделала война. После революции достоинства, аннексии Крыма и вооруженного конфликта на востоке Украины торговые отношения между российскими заказчиками и украинскими производителями вагонов оказались полностью разорваны.

Вагоностроители Украины впервые за все годы независимости столкнулись с перспективой коллапса отрасли, из которого своими силами им не выбраться. Украина уже никогда не будет страной, штампующей грузовые вагоны для России. И не только из-за конфликта: вследствие санкций Россия сама столкнулась с падением спроса на вагоны. Конфликт с Украиной лишь подстегнет российскую сторону активизировать усилия по импортозамещению.

Потеря российского рынка вынудит вагоностроителей менять бизнес-модель: одни производители повысят технологический уровень производства и сконцентрируются на подвижном составе с более высокой добавленной стоимостью, таком как скоростные поезда и современные электровозы, другие переориентируются на производство комплектующих для вагоностроения или вовсе перепрофилируются на другую металлопродукцию.

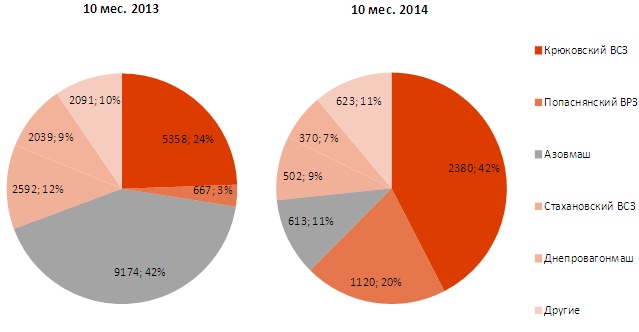

Масштаб падения отрасли

Реализация грузовых вагонов в Украине, январь-октябрь 2013-2014 гг.

За 10 месяцев 2014 года производство грузовых вагонов в стране рухнуло на 77% - до 5300 единиц. Среди вагоностроителей больше всего пострадал Азовмаш - до недавнего безоговорочный лидер отрасли. Завод сократил производство в 15 раз. В октябре он не продал ни одного вагона. На 80% за январь-октябрь сократилось производство Стахановского ВСЗ и Днепровагонмаша, это притом что последние три месяца они вагоны вообще не производят.

Лучше других чувствует себя Крюковский ВСЗ, у которого выпуск упал всего на 56%. В этом году Укрзализныця (УЗ) купила у предприятия два скоростных поезда, а Киевский метрополитен модернизировал 95 вагонов метро на его мощностях.

Увеличить производство в этом году из крупных заводов удалось только Попаснянскому ВРЗ, который выполнял заказ Лемтранса. До недавнего времени связанные между собой предприятия договорились о поставке 1500 вагонов в 2014-м.

За 9 месяцев 2014-го экспорт в Россию упал в 4,5 раза - до 2982 вагонов. Найти замену российскому рынку отечественные вагоностроители не смогли: Россия по-прежнему занимает 64% вагонного экспорта. Несмотря на подписание соглашения об ассоциации с ЕС и открытие торговых границ, поставки украинских вагонов в Европу также снизились за 9 месяцев в 4 раза. Основная причина - потребность стран ЕС в вагонах в разы меньше российской, а при принятии решений о покупке подвижного состава европейские игроки смотрят не столько на низкую цену (конкурентное преимущество наших вагонов), сколько на стоимость жизненного цикла продукции.

Опыт выживания

Падение производства заставляет вагоностроителей принимать антикризисные меры, которые можно разделить на две группы. Первая касается сокращения издержек и выражается в оптимизации штата работников, сокращении рабочей недели и реструктуризации долга. Вторая группа связана с поиском альтернативных источников дохода.

Крюковский ВСЗ продал УЗ два скоростных поезда, произведенных ранее, и модернизировал 95 вагонов для Киевского метрополитена. Также предприятие предлагает Укрзализныце свои дизель-поезда и рассчитывает продать 15 единиц в будущем году.

Днепровагонмаш перебивается ремонтом пассажирских вагонов для УЗ.

Азовмаш сосредоточился на выполнении контрактов в тяжелом машиностроении. Предприятие сегодня поставляет продукцию для ИСД, Метинвеста, Новолипецкого МК, а также на экспорт в дальнее зарубежье. Тем не менее основным для завода является направление вагоностроения, которое приносило предприятию около 80% дохода. В 2014-м это направление рухнуло на 93%. Поэтому для поддержания работы завода понадобятся серьезные антикризисные меры, которые могут включать в себя перепрофилирование завода на другие виды металлопродукции, в том числе на оборудование оборонного назначения. Относительно недавно Азовмаш производил корпуса БТР по госзаказу, а во времена СССР был задействован в производстве оборудования для ракетно-космической отрасли. Сейчас правительство рассматривает возможность продажи 50%+1 акции ПАО Азовмаш, которому принадлежит 26% основного производственного актива холдинга. Впрочем, идея приватизации в текущей ситуации, скорее всего, не имеет шансов на успех. Более перспективным кажется, наоборот, увеличение государственной доли в этом стратегическом предприятии и задействование его в гособоронзаказе.

О Стахановском ВСЗ меньше всего информации. Завод находится в зоне АТО и последние три месяца ничего не выпускает. Помимо вагонов завод исторически производил разные типы металлоконструкций, в том числе для кранов и экскаваторов. Перспективы работы этого предприятия, пока оно находится в зоне боевых действий, абсолютно неясны.

Стратегия развития отрасли

Принимая во внимание, что мощность производства украинской индустрии вагоностроения составляет 60 000 вагонов в год, а потребности Украины - максимум 10 000 вагонов, в будущем неизбежно сокращение производственных мощностей и перепрофилирование производства. Среди украинских предприятий в наилучшей позиции находится Крюковский вагонзавод, который является долгосрочным партнером УЗ. Для госмонополии КВСЗ производит как транспорт социального назначения, включая пассажирские вагоны, скоростные и дизель-поезда, так и грузовые вагоны в рамках немногочисленных тендеров под кредиты ЕБРР. Учитывая тот факт, что износ транспорта социального назначения УЗ по некоторым видам продукции достигает 90%, рано или поздно перед правительством и УЗ остро станет вопрос обновления подвижного состава, и кроме КВСЗ выполнять эти работы будет некому.

Будущие перспективы завода должны быть завязаны на производство высокотехнологичной продукции социального назначения, такой как скоростные поезда, пригородные поезда на электро- и дизельной тяге, рельсовые автобусы и поезда для метрополитена. КВСЗ регулярно принимает участие в международных выставках, однако больше всего возможность выхода на международные рынки зависит от успешного использования продукции КВСЗ в Украине. Сейчас УЗ ввела в эксплуатацию скоростные поезда и пассажирские вагоны завода и готовится к запуску дизель-поездов, а вагоны метро КВСЗ уже давно используются Киевским метрополитеном и поставляются в Россию.

Стратегия развития для других предприятий отрасли может включать в себя:

- поставки вагонов в страны Таможенного союза в случае нормализации отношений, что сегодня не является базовым прогнозом;

- производство грузовых вагонов под конкретные цели, например для создания украинского частного оператора грузовых перевозок;

- производство комплектующих для других вагоностроительных предприятий, в том числе для Европы, в которую такие детали уже поставляются;

- перепрофилирование на другие типы металлоконструкций, включая продукцию военного назначения.

Санкции для России

Вагоностроителям точно не стоит рассчитывать на возвращение тучных времен. В 2011 году украинская вагоностроительная отрасль произвела 52 000 грузовых вагонов, 39 000 из которых были поставлены в Россию. Тогда российский рынок потреблял 70 000 вагонов, из которых около половины поставляли украинские заводы. К началу 2014-го отечественные предприятия могли рассчитывать на поставку в Россию 10 000 вагонов. Крым, Донбасс и санкции свели поставки вагонов из Украины практически к нулю.

Пока не будет найдено решение ситуации в Украине, прогнозы по развитию экономики России будут оставаться негативными, а вместе с ними можно будет делать пессимистические прогнозы по объему работы транспортной отрасли и заказам продукции вагоностроения. В то же время, учитывая напряженные отношения Украины и России, последняя будет всячески стремиться снизить свою зависимость от украинской продукции перед наступлением следующего бума в экономике.

Проекты по расширению производства сегодня есть у Уралвагонзавода и Промтрактора, которые суммарно в состоянии увеличить российские производственные мощности на 32 000 грузовых вагонов и полностью решить вопрос зависимости от Украины. Если раньше выполнение таких планов было под вопросом, учитывая более низкую стоимость украинских вагонов, а также тот факт, что альтернативой этим проектам всегда была покупка одного из украинских предприятий, то сегодня на первый план выходят именно проекты полной независимости. В наилучшем случае, при стремительной нормализации отношений между Украиной и Россией, украинские вагоностроительные заводы могут рассчитывать на поставки в Россию в пределах 20 000 вагонов в ближайшее время, что позволит загрузить два отечественных завода.

Другим все равно придется принимать стратегические решения.

Алексей Андрейченко - старший аналитик инвесткомпании Арт Капитал

4.12.2014 г.[AT]

Источник: Лига.net |