16.10.2012 :: 10:41

Минэкологии готово платить за сохранение энергозависимости

Раздача месторождений нефти и газа инвесторам-любителям - прямой путь к сохранению тотальной энергозависимости

Украина на протяжении 2011-2012 годов добилась первых результатов в реализации наиболее выгодной для РФ модели политики сокращения зависимости страны от «Газпрома», модели чрезмерно затратной. Она заключается в том, что ставка в развитии нефтегазового сектора в целом и добычи в частности сделана на отечественных инвесторов. Как показывает практика, такой подход к вопросу крайне неэффективен, и его конечным результатом, вероятнее всего, будет отказ Киева от дальнейшего поиска энергетической независимости.

В части реформирования государственных активов другая, малозатратная модель предполагает путь Венгрии, Румынии и Хорватии - поэтапную продажу небольших пакетов акций основного госхолдинга, НАК «Нафтогаз Украины», американским и европейским корпорациям. Иными путями Украине вряд ли удастся восстановить прямые закупки этой компанией природного газа в Туркменистане, возможности которых были утрачены в 2001-2006 годах. Сторонники этой модели предполагают, что по-иному НАК эту задачу решить невозможно - главному отраслевому холдингу необходима поддержка новых, квалифицированных инвесторов или стратегических партнеров из США, ЕС или Азии. В то же время более затратная модель реформирования госактивов исходит от обратного. Она предполагает постепенно разделить ведущий госхолдинг и лишь затем поэтапно привлекать инвесторов на эти осколки. Правда, в таком случае никто в Киеве не может гарантировать, что вся эта «дорогая и долгая свадьба» принесет стране дополнительные источники импорта газа.

Что касается реформирования государственного сектора нефтедобычи, то малозатратная модель развития также не в чести. Она предполагает преобразование явно не оправдавшей себя схемы государственночастного партнерства в компании «Укрнафта».

По аналогии с гораздо более мелкими добывающими компаниями Восточной Европы, этот ведущий нефтедобытчик Украины имеет полное право и возможность довести долю зарубежных промыслов в общей добыче хотя бы до 25-30% от общего объема.

У аналогичных «Укрнафте» местных нефтекомпаний Польши, Венгрии, Румынии и Хорватии этот процент зарубежной нефтедобычи уже достаточно высок. И достигнуто это в основном благодаря квалифицированно проведенной приватизации и отсеву неопытных или недобросовестных частных акционеров. Украина же на протяжении более 20 лет умудряется удерживать процент зарубежной добычи на уровне нуля. Но приоритет по-прежнему остается за государственночастным партнерством. В результате обороты некоторых частных акционеров «Укрнафты» удваиваются, а разработка и разведка месторождений самой компанией развиваются, мягко говоря, более скромными темпами.

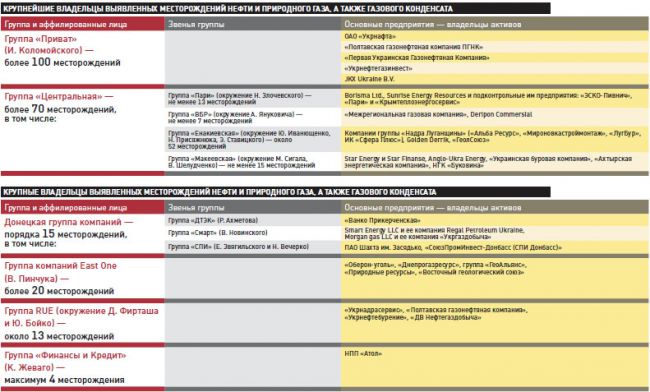

В отличие от затратного государственного подхода к развитию добычи нефти в добыче газа этот метод принимает более изощренные формы. Эти формы хорошо видны даже при поверхностном анализе структуры частных инвестиций в газодобычу (таблица). Из таблицы видно, что на протяжении последнего десятилетия, за исключением буквально единичных проектов, Украине так и не удалось привлечь на рынок частной добычи газа крупные международные корпорации. Благодаря бездумной раздаче Министерством экологии перспективных нефтегазоносных площадок в этом секторе до самого последнего времени количественно доминировали две категории компаний. Первая - это местные или «местноофшорные» инвесторы с очень слабым опытом добычи или вообще без него. В лучшем для отрасли случае такие инвесторы нацелены на получение банковских кредитов, в худшем - сугубо на перепродажу. Вторая категория - небольшие инвесторы из США, Канады и Швеции. Некоторые из них благодаря Украине имеют беспрепятственную возможность весьма необоснованно раскручивать цену своих акций на так называемых альтернативных биржах. Впрочем, отдельные из них и рады бы наращивать свои промыслы, но не решаются изза высоких рисков.

Костяк будущей структуры рынка добычи в Украине начал формироваться только в середине прошлого десятилетия, после прихода крупных корпораций Kuwait Energy или ENI. Они стали первыми тяжеловесами, которые рискнули пробиться через украинские дебри. Но приход первопроходцев затянулся. И внимание крупнейших мировых инвесторов (таких как ExxonMobil или Chevron) Украина начала привлекать по остаточному принципу. То есть уже после того как в 2004-2007 годах были окончательно перераспределены активы в добыче газа соседних стран - Турции, Румынии и Венгрии. Мало кто поспорит и с тем, что в Украине имена инвесторов в добычу газа меняются с каждой сменой правительства. И во сколько утраченных миллиардов кубометров газа обошлось стране мелькание имен фаворитов, никто никогда считал.

Андрей Старостин

16 октября 2012 г.

Источник: Комментарии |