23.07.2014 :: 10:51

Фирташ vs. Коломойский: кто поборется за Одесский припортовый завод

Приватизационный процесс в 2014 году не заладился. И неудивительно: из-за политической и военной нестабильности Фонд госимущества откладывал в «долгий ящик» старт продажи крупных предприятий. Наконец наметился прорыв - на минувшей неделе в ФГИ все же определились, что и когда будут продавать. В первую же партию выставленных на приватизацию объектов попал Одесский припортовый завод (ОПЗ) - лакомый кусочек химической промышленности, годами проходящий мимо основного списка. Поспешность в продаже связывают не столько с финансовыми моментами - хотя выручка за предприятия могла бы существенно пополнить казну, - сколько с политическими нюансами.

17 июля Кабинет министров утвердил список из 164 объектов, предназначенных для приватизации в текущем году. Согласно сообщению Фонда госимущества (ФГИ), обнародованному днем ранее, аукцион по продаже 99,57% акций ПАО «Одесский припортовый завод» планируется провести уже в ноябре-2014. Чуть позже и.о. главы ведомства Дмитрий Парфененко озвучил и примерную стоимость химического актива - $600 млн. и отметил, что пока затрудняется назвать дату конкурса для ПАО, поскольку необходимо еще «провести подготовку и оценку». Кто же польстится на актив и тем самым поможет пополнить страдающий от дефицита в 14,5 млрд. грн. ($1,244 млрд. по курсу НБУ на 21 июля) бюджет страны?

Карбамидовая «яма»

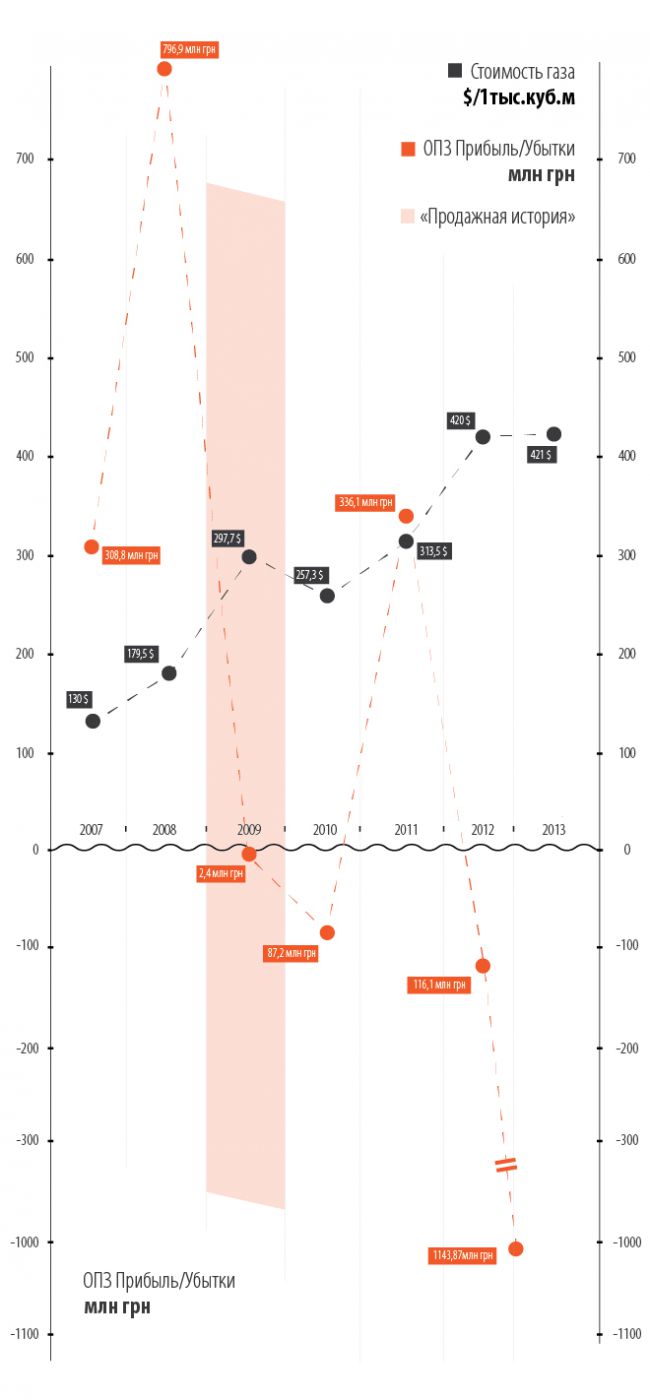

2013 год завод отработал не на «высоте», увеличив чистый убыток в 9,8 раза по сравнению с 2012 годом (до 1,144 млрд. грн., свыше $98 млн.). Согласно данным, обнародованным в системе раскрытия информации Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР), выручка предприятия за указанный период также упала - на 8,7% в сравнении с позапрошлым годом, составив 4,9 млрд. грн. ($420,24 млн.).

Несмотря на финансовый негатив, ОПЗ остается довольно интересным активом, не в последнюю очередь благодаря инфраструктуре. Так, завод обладает единственным в Украине терминалом по перевалке в 4,7 млн. тонн аммиака в год и хранилищем на 120 тыс. тонн. Также непосредственно к предприятию подведен мощный аммиакопровод «Тольятти-Горловка-Одесса». При этом Одесский припортовый способен выпускать около 900 тыс. тонн аммиака и 660 тыс. тонн карбамида в год. Впрочем, завод в «обычном» режиме работал на 125% загрузки, поставляя 15% продукции на внутренний рынок; остальное же оставалось на экспорт. Именно поэтому 2013-й, хотя и ударил по финансовым показателям предприятия, благодаря такой возможности для маневра на производственных показателях не сильно отразился. На предприятии данные по выпуску продукции обнародовали, однако сообщали о «незначительном падении» в мае-июле и выходе на проектную мощность в августе.

Однако 2013-й был не самым удачным для «химиков» с точки зрения мировой рыночной конъюнктуры. По данным компании «Инфоиндустрия», в апреле прошлого года рынок «обвалился» из-за выхода на него индийской компании IPL с тендерным предложением на поставку 500 тыс. тонн карбамида. Это снизило экспортные цены на карбамид в регионе Черного моря с 410-430 $/тонна FOB месяцем ранее до 345 $/тонна FOB. К началу IV квартала-2013 стоимость продукта снизилась до критической для украинских производителей отметки - 307 $/тонна FOB, (с погрузкой в порту «Южный»). Несколько лучше ситуация с аммиаком. На фоне снижения спроса на рынке фосфорных и азотных удобрений средняя цена на аммиак (FOB Южный) в III квартале 2013 года составила 429 $/тонна, упав на 31% в сравнении с аналогичным периодом предыдущего года (АППГ). Из-за этого производители вынуждены были останавливать агрегаты по производству продукции, а также переориентировать часть поставок на внутренний рынок ради сохранения спроса. При этом, по прогнозам экспертов, ситуация вряд ли улучшится к концу 2014-го.

Подобные цены в условиях дороговизны природного газа (в минувшем году промышленным предприятиям ресурс обходился коло $500 за 1 тыс. кубометров; за весь 2013-й ОПЗ потребил 1,3 млрд. куб. м газа), стоимость которого, по словам экспертов, занимает 60-80% себестоимости производства удобрений - весомый удар по финансовому балансу. На самом предприятии периодически на стоимость газа жалуются, однако в этот раз запрос Delo.UA о причинах финансового «пролета» оставили без ответа. А вот и.о. главы ФГИ охотно рассказал, что одной из основных проблем приватизации завода остается большая составляющая себестоимости его продукции на уровне около 90% от стоимости газа, что создает трудности в поиске покупателя.

Приватизационное снижение

Однако эксперты иного мнения, и связывают растущие убытки ПАО не столько с высокой стоимостью «голубого топлива», сколько с его подготовкой к разгосударствлению. «Завод показал убыток уже по факту калькуляции валовой прибыли. Иначе говоря, простая трактовка данного явления: сама по себе операционная деятельность в текущем году была изначально убыточной. С другой стороны, есть основания для версии о намеренном занижении предпродажной стоимости предприятия по аналогии с рядом других предприятий», - отмечает руководитель департамента риск-менеджмента МЮФ Integrites Евгений Тимошенко. Подобной версии придерживается и министр промышленности в 1995-1997 годах Валерий Мазур, указывая на то, что подобная схема уже применялась на одном из объектов химпрома - ПАО «Сумыхимпром», входящего в сферу интересов бизнесмена Дмитрия Фирташа. Механизм, по мнению Мазура, заключается в наращивании кредиторской задолженности. По данным предприятия, текущие обязательства ОПЗ в 2013-м увеличились в 8 раз - до 2,06 млрд. грн. ($176,7 млн.), при этом долгосрочных обязательств нет. «Цель - снизить стоимость предприятия при его продаже», - отмечает экс-министр.

Что же касается стоимости завода, озвученной в ФГИ - $600 млн., эксперты ее называют существенно заниженной. В 2008-м - при одной из первых попыток продать актив - экс-премьер-министр Юлия Тимошенко говорила о 8-9 млрд. грн. ($686-772 млн.). В 2012-м в самом ФГИ озвучивались уже более скромные цифры - 5-7 млрд. грн. ($429-$600,34 млн.). В итоге новая стоимость по нынешнему курсу НБУ приближается к верхней границе этого предложения. Нижнюю же еще в 2009 году предлагала за ОПЗ компания «Нортима», которую связывают с бизнесменом Игорем Коломойским.

Реальная стоимость Одесского припортового, по оценке экспертов, - около $1,2-1,5 млрд. Порог в $600 млн. Евгений Тимошенко называет «ультимативным», так как при ограниченном круге потенциальных покупателей рост цены будет небольшим. «Мы не беремся утверждать, что завод имеет большой потенциал роста цены по сравнению со стартовой: допускаем движение в пределах нескольких «шагов» от начального уровня», - полагает он.

Битва титанов

Желающих вряд ли найдется много. И.о. главы Фонда Парфененко отмечал, что интерес к покупке ОПЗ могут проявить 3-4 потенциальных покупателя. Эксперты называют и того меньше - бороться за актив будут два основных игрока химической «арены» государства: владелец Group DF Дмитрий Фирташ и губернатор Днепропетровской области, владелец группы «Приват» Игорь Коломойский. «У «Укрлендфарминга» Олега Бахматюка (в начале текущего года компания «Райз», ассоциированная с бизнесменом, претендовала на участие в конкурсе по продаже «Сумыхимпрома» - Ред.) вряд ли сейчас на это найдутся средства, а участие олигархов со стороны РФ невозможно как по политическим вопросам, так и в свете проблем с их основными активами», - считает Тимошенко. Также эксперт допускает возможность участия бизнесменов из Китая, Японии, Индии или даже Израиля, но, по его словам, вероятность сделки с их участием в свете последних новостей под большим вопросом.

Что касается основных «местных» претендентов, то оба олигарха давно пытаются получить ОПЗ в список своих активов. В Group DF свой интерес к Одесскому заводу не скрывают. В майском интервью ИА «Интерфакс-Украина» управляющий директор группы Борис Краснянский подтвердил желание поучаствовать в конкурсе по продаже Одесского припортового. «У нас абсолютно не меняются […] приоритеты. Да, мы предполагаем участвовать во всех тех конкурсах, в которых планировали участвовать и раньше», - утверждал топ-менеджер. Сейчас же в группе Фирташа эти планы пока не комментируют. Впрочем, источник Delo.UA, близкий к компании, уверяет, что предприятие все еще интересно для химического бизнеса олигарха, несмотря на происходящие на рынке и вокруг группы события. Холдинг Фирташа OstChem контролирует деятельность четырех из шести предприятий азотной химии в стране, и получение еще одного отраслевого актива вполне отвечает стратегии компании - объединения крупнейших химических предприятий под своим контролем.

С Фирташем Одесский припортовый связывает не только интерес, но и длительные «торговые» отношения. Холдинг OstChem с мая 2011 года поставлял на ОПЗ природный газ (ПГ) в ежемесячном объеме до 120 млн. кубометров. Более того, когда в 2012-м компания начала импортировать ресурс для собственных нужд, в балансе учитывался и вышеуказанный актив. Однако ныне от поставок природного газа структуру Фирташа «отодвинули». «Сейчас поставки ресурса на завод идут через государственные компании», - рассказывает собеседник Delo.UA. Однако при этом он добавляет, что большая часть долгового портфеля, которым сейчас располагает завод, накоплена именно благодаря расчетам за «голубое топливо». Хотя, согласно данным источника нашего издания в Ostchem, 5,2 млрд. кубометров газа, находящиеся в распоряжении Group DF (по состоянию на 1 июля) дают возможность всем предприятиям группы (включая содовый и азотный бизнес) работать бесперебойно минимум до весны 2015 года.

Куда больший интерес сейчас вызывает другая фигура - Игоря Коломойского. В 2009 году выигрышное приватизационное предложение, с которым выступила уже упомянутая компания этого бизнесмена - «Нортима» - все же не смогло реализоваться из-за политических разногласий. В «Привате» нюанс с приватизацией ОПЗ пока не комментируют, однако источники, близкие к группе Днепропетровского губернатора, указывают - контролер «Днепроазота» вряд ли отступится от столь привлекательного актива, создавая свой химический холдинг. Любопытно, что сейчас и.о. главы ФГИ - тот же человек, который руководил конкурсом по Одесскому заводу 5 лет назад.

Тем не менее, даже с участием таких сильных игроков эксперты не берутся прогнозировать - продадут завод в 2014-м или нет. С одной стороны, приватизация ОПЗ обеспечит более трети от запланированного на текущий год «плана продаж» в 19,4 млрд. грн. ($1,67 млн.). С другой - аукцион уже неоднократно переносили и даже переигрывали. Похоже, что в истории Одесского припортового конечная точка все же будет поставлена в зависимости от политических «раскладов».

Зависимость убытков ОПЗ от стоимости газа и приватизации

Любомира Ремажевская

23.07.2014 г.[AT]

Источник: Дело |