08.10.2012 :: 15:57

Падение транзита: кто виноват и что делать?

Василий Бондарь

Украина не может влиять на ситуацию на мировых рынках, строительство новых портов в РФ, политику Таможенного союза, но еще имеет все возможности вернуть утраченные позиции в сфере транзитных перевозок.

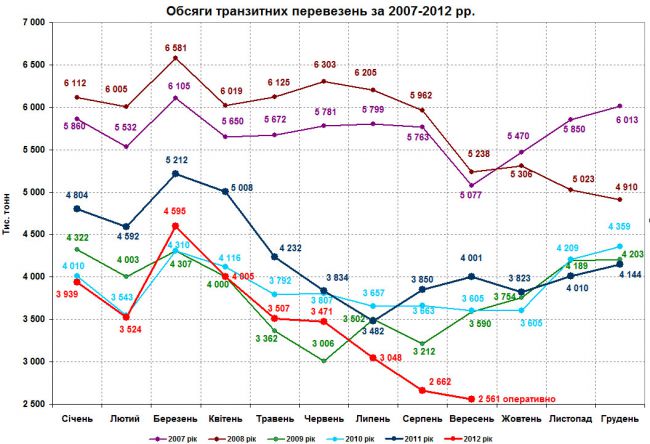

По оперативным данным, в сентябре 2012 г. ожидается самый низкий ежемесячный объем железнодорожного транзита за последние семь лет. Этот показатель составит 2561 тыс. т, а предыдущий «рекорд» был зафиксирован месяцем ранее - 2662 тыс. т.

Отметим, что для железнодорожного транзита, в последние годы, характерны свои периоды пиков и спадов. Обычно пики приходятся на март, а наименьшие объемы на летний период. Однако, если в прошлые годы ситуация с июня по сентябрь характеризовалась определенной стабильностью, то в этом году продолжается устойчивое падение. И показатели августа - сентября этого года хуже, чем предыдущий наихудший показатель июня самого плохого, пока, 2009 г. - 3006 тыс. т. При сохранении такой динамики, 2012 г. может стать наихудшим по этому показателю после 1999 г.

Напомним, что тринадцать лет назад объем перевозок составил 33290,8 тыс. т, затем в 2000 г. - 39800,9 тыс. т, в наилучшем пока 2008 г. - 69788,8 тыс. т, в кризисном 2009 г. - 45450,6 тыс. т, в январе - сентябре 2012 г. - 31314,3 тыс. т.

Объемы железнодорожного транзита через Украину в 1996-2011 гг.

|

год |

объем, тыс. т |

год |

объем, тыс. т |

|

1996 |

30 704,1 |

2004 |

54 014,8 |

|

1997 |

32 184,1 |

2005 |

51 878,5 |

|

1998 |

33 168,8 |

2006 |

56 731,7 |

|

1999 |

33 290,8 |

2007 |

68 574,2 |

|

2000 |

39 800,9 |

2008 |

69 788,8 |

|

2001 |

38 889,8 |

2009 |

45 450,6 |

|

2002 |

46 214,1 |

2010 |

46 675,0 |

|

2003 |

54 162,4 |

2011 |

50 992,8 |

Хотя о том, что такое может произойти, неоднократно заявлялось, на разных уровнях, еще в благополучные для транзита годы.

Главной угрозой назывались планы РФ по развитию мощностей в Черноморско-Азовских портах. Самым опасным конкурентом для украинских МТП станет портовый комплекс Тамань. Планируется, что к 2015 г. его мощность соcтавит 30 млн. т, а в перспективе увеличиться до 70 млн. т. В июле через этот порт начала отгрузку нефти казахская «Тенгизшевройл». В результате, по итогам сентября, в Одесском порту был зафиксирован самый низкий за 15 лет показатель перевалки нефтепродуктов - 128,6 тыс. т, что почти в шесть раз, или на 613 тыс. т, меньше, чем за аналогичный период прошлого года.

В 2011 г. объем железнодорожного транзита нефти составил 15,8 млн. т. Несложно подсчитать какой объем этого грузопотока потеряет Украина, когда нефтетерминал в Тамани заработает на полную мощность в 5,5 млн. т. В целом, за январь-сентябрь железнодорожный транзит сократился на 19,8% или на 7,7 млн. т.

Кроме того, свою роль играет создание Таможенного союза. Особенно для транзита из Казахстана через Беларусь и на южные порты РФ. Но даже при этом железнодорожный транзит через Беларусь тоже сократился. В январе-августе он снизился на 12,5% до 29977,8 тыс. т. При этом, лишь около 25-30% в последние годы приходится на перевозки через погранпереходы с Польшей (потенциальный объем для Украины). Примерно столько же на перевозки в Литву и далее транзитом в Калининградскую область. А основные объемы, примерно 40%, приходятся на перевозки в/из Латвии.

Если же посмотреть на ситуацию в главном, пока, конкуренте для украинских портов - Новороссийском, то и у них за восемь месяцев произошел спад по таким основным позициям экспорта (а для Украины потенциального транзита) как руда и минудобрения. Объем перевалки руды и ЖРК сократился на 48,4% (-1156,5 тыс. т), а минудобрений на 53% (-829,5 тыс. т).

Как видим, кроме порта Тамань и Таможенного союза, третьей и главной причиной является снижение спроса на сырье и продукцию из основных стран происхождения транзитных грузов - РФ и Казахстана. Тарифная политика «Укрзализныци» абсолютно конкурентноспособная: в ведомстве приводят данные, что отечественные тарифы на транзитные перевозки адекватны и сопоставимы с их уровнем в странах СНГ и намного ниже, чем в соседних странах ЕС. К тому же, для стимулирования определенных грузопотоков УЗ предоставляет скидки. Так, в августе 2012 г. было принято решение о снижении до конца года стоимости перевозок мазута из РФ в Одесский и Севастопольский порты, на перевозку азотных удобрений в порт «Южный», а также на транзит цемента из Молдовы в РФ.

Объемы и структура железнодорожного транзита в январе-августе 2012 г., тыс. т

|

Груз |

2011 |

2012 |

% 2012/11 |

|

Каменный уголь |

5893,4 |

5208 |

88,4 |

|

Нефть и нефтепродукты |

10773,9 |

8524 |

79,1 |

|

Руда железная и марганцевая |

8050,1 |

6601 |

82,0 |

|

Руда цветная и серное сырье |

208.2 |

45 |

21.6 |

|

Черные металлы |

1824,3 |

2227 |

122.1 |

|

Цветные металлы и изделия из них |

5,9 |

3 |

50,9 |

|

Лесные грузы |

82,6 |

65 |

78,3 |

|

Химические и минеральные удобрения |

3658 |

2128 |

58,2 |

|

Химикаты |

1935,5 |

1564 |

80,8 |

|

Автомобили |

53,9 |

64 |

118,2 |

|

Машины и оборудование |

51,7 |

46 |

88,4 |

|

Зерно и продукты перемола |

327,5 |

575 |

175,7 |

|

Кокс |

130,4 |

37 |

28,3 |

|

Лом черных металлов |

79,2 |

22 |

27,2 |

|

Минстройматериалы |

352,9 |

395 |

111,9 |

|

Цемент |

20,6 |

10 |

49,0 |

|

Соль |

130,7 |

49 |

37,8 |

|

Другие грузы |

1435,2 |

1190 |

82,9 |

|

Всего |

35013,9 |

28753,3 |

82,1 |

Итак, что же потеряла в этом году Украина из-за указанных причин. В январе - августе основное падение наблюдается по таким грузам: нефть и нефтепродукты на 2250,3 тыс. т (-20,9%), минудобрения на 1529,6 тыс. т (-41,8%), руда железная на 1448,7 тыс. т (-18%), каменный уголь на 684,9 тыс. т (-11,6%), химикаты на 371,1 тыс. т (-19,2%).

Об одной из причин сокращения транзита нефти на Одесский порт мы уже упоминали. Произошла также переориентация 1162 тыс. т (-50,6%) мазута на российские порты. Кроме того, в июле - сентябре на заводе «Тенгизшевройл» проводились ремонтные работы и в этом году уже нет транзита нефти из Венесуэлы на Беларусь.

Транзит минудобрений сократился из-за перепроизводства, образования избытков продукции на складах ведущих производителей, падения цен и все это на фоне снижения спроса.

Основной причиной сокращения транзита руды является уменьшение на 2108,8 тыс. т перевозок продукции Михайловского ГОКа, поставки которой были переориентированы на внутренний рынок РФ.

Самая же неоднозначная ситуация с каменным углем. Транзит этой продукции из РФ сократился на 907,6 тыс. т (-70%) на Кипр и на 484 тыс. т (-70%) на Италию. Причина этого кроется в том, что в странах Средиземноморья уголь из РФ вытесняет более дешевая продукция из США и Колумбии.

Повлиять на ситуацию на мировых рынках Украина не в состоянии. Остается изыскивать внутренние резервы. К ним можно отнести совершенствование тарифной политики в части формирования сквозных тарифов, а также минимизацию возможностей для излишнего вмешательства контролирующих органов. Ведь наша страна теряет не только транзит из РФ. Как недавно заявил в интервью одному из телеканалов президент АсМАП Леонид Костюченко, значительный объем грузов в контейнерах, ранее доставлявшихся в порты Украины, в последнее время, перешел в Констанцу. А об увеличении квоты румынских «дозволов» пока договориться не удалось. Поэтому контейнеры из Констанцы в Украину и далее транзитом вывозят румынские автоперевозчики.

Однако, главным для возвращения транзита, должно стать решение Кабмина о создании привлекательных условий для привлечения крупных российских и казахских грузоотправителей в морские порты Украины. Будь то приватизация, совместная деятельность, концессия или новое строительство.

В этом случае, будут гарантированы стабильные грузопотоки, а железнодорожная инфраструктура Украины отвечает высоким стандартам. Даже в лучшие для транзита годы пропускная способность наших железных дорог использовалась едва ли наполовину. А после проведенной в последние два года модернизации и электрификации ряда направлений сейчас используется на треть своих возможностей. Главное, чтобы в ближайшее время тема падения транзита стала не поводом для политических спекуляций и поиска виновных, а для серьезной дискуссии о том, что нужно предпринять для изменения ситуацию в лучшую сторону.

[AT] [AT]

|