01.12.2008 :: 07:42

Металлогрузы: есть ли жизнь после кризиса?

Дмитрий Щербаков

Мировой кризис, зародившись в финансовом секторе экономики, со временем охватил и реальный. Резкое падение производства стали, в свою очередь, сильно сказалось на рынке международных перевозок.

Судя по оценкам МВФ, продолжения бурного роста мировой экономики ждать не приходится. Вместо 4-5%, как это было в последние 4 года, в 2008 г. этот показатель прогнозируется на уровне 3,7%, в следующем году - 2,2%. В развитых странах объем производства в 2009 г. и вовсе сократится впервые со времен Второй мировой войны.

Глобальное экономическое развитие поддерживалось увеличением производства стали, которое с 1997 по 2007 г. выросло в 1,68 раза, пять последних лет ежегодный прирост превышал 7%. Основным «двигателем» обоих этих процессов был Китай, ВВП которого ежегодно возрастал более чем на 10%. С 2003 по 2007 г. эта страна увеличила внутреннее производство стали в 2,2 раза, доведя его объемы с 221 до 489 млн. т в год.

Однако в начале нынешнего года руководство КНР попыталось снизить инфляцию и «остудить» экономику, в т.ч. путем снижения роста объемов строительства. К падению внутреннего спроса на сталь привело и окончание подготовки к летней Олимпиаде 2008 г. в Пекине. В результате Китай за короткое время превратился из нетто-импортера в нетто-экспортера стали.

Какое-то время рынок справлялся с увеличением предложения. Помог этому и рост цен на нефть. С целью диверсификации своей экономики и борьбы с растущей безработицей страны Персидского залива начали вкладывать «нефтедоллары» в цветную металлургию, нефтехимию, производство химических удобрений, строительство.

Однако цены на нефть упали столь же быстро, как и взлетели, что привело к сворачиванию многих инвестпроектов. Сокращению вливаний в реальный сектор способствовал и финансовый кризис. В результате за резким повышением цен на нефть, железорудное сырье, сталь произошло резкое падение, что лишь подчеркнуло масштабы коллапса.

Рост производства стали, а также значительное удаление основных металлургических регионов от источников сырья приводили к возрастанию объемов перевозок, в основном морских. Так, на долю Китая и Японии в 2007 г. приходилось 66% морского импорта железной руды. Импортное железорудное сырье покрывало 54% потребностей метзаводов КНР. На коксующийся уголь, железную руду, лом и черные металлы приходилось 46% всей морской сухогрузной торговли.

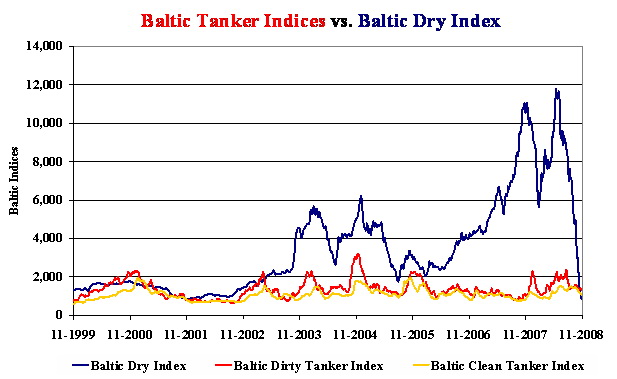

Поэтому нет ничего удивительного в том, что снижение объемов производства стали сразу же сказалось на объемах и ценах морских перевозок грузов этого сектора. Интересно, что скачки цен на нефть не влияли подобным образом на стоимость танкерных перевозок. Это несоответствие очень хорошо иллюстрируют индексы стоимости фрахта Baltic Exchange.

Индекс стоимости морских перевозок навалочных грузов (Baltic Dry Index) менялся в полном соответствии с изменениями цен на сталь. Своего рекордного уровня (11793 пункта) он достиг 20 мая 2008 г., после чего стремительно упал до нынешних 715 пунктов. При этом «танкерные» индексы (Baltic Clean Tanker Index и Baltic Dirty Tanker Index) все последние 10 лет остаются в стабильном коридоре 600-2400 пунктов.

«Поведение» этих индикаторов, а также цен на нефть и сталь позволяет сделать еще один интересный вывод. В дни кризиса основные игроки рынка повели себя по принципу «у страха глаза велики» и ударились в панику. А ведь если проанализировать показатели не за последние полгода, а за больший интервал, становится видно, что они «всего лишь» вернулись к своим «историческим коридорам» или уровню 2005-2007 гг.

Получается, что нужно говорить не о бездонном падении, а о возврате на несколько лет назад. Неверными оказались только прогнозы о «бесконечном» росте экономики. При этом в мире нет глобального снижения спроса. Например, по прогнозам международного энергетического агентства, мировой спрос на нефть не упадет: МЭА ожидает его на уровне 86,2 млн. барр./день в 2008 г. и 86,5 млн. барр./день в 2009 г. Возобновление роста спроса на сталь ожидается уже в середине 2009 г.

Продолжает рост мировой «локомотив» - Китай. По данным Государственного информационного центра КНР, в IV квартале текущего года увеличение ВВП этой страны замедлится до 8% в годовом исчислении. В III квартале 2008 г. этот показатель составил 9% в годовом исчислении, опустившись ниже 10% впервые за три года.

Правительство КНР, осознав несвоевременность политики сдерживания роста экономики, приняло решение выделить около $586 млрд. на расширение внутреннего спроса. Главная роль при этом отводится «металлоемким» проектам и отраслям - строительству железных и автодорог, жилья, автомобилестроению, судостроению.

Страны БРИК (Бразилия, РФ, Индия, Китай) рассматриваются в качестве «резервов роста» мировых рынков. По металлоемкости своего ВВП они опережают развитые страны примерно в 6 раз, и хотя в последние годы этот показатель снижается, эти государства продолжают развитие масштабных проектов. Так, в Индии к 2012 г. планируется построить пять мощных теплоэлектростанций (каждая по 4 тыс. МВатт), три из которых (Мундра, Ратнаджири, Карнатака) будут к тому же работать на импортном угле, что должно активизировать морские сухогрузные перевозки.

Огромным потенциалом для роста обладают также страны СНГ. Чего стоит только задача модернизации существующей железнодорожной и автодорожной инфраструктуры, обновления парка вагонов и локомотивов, самолетов и торговых судов.

Таким образом, хороших новостей операторы рынков ждут с середины следующего года. До этого времени первоочередной задачей каждой страны будет спасение отечественной экономики. Украина в этом отношении должна пойти по «китайскому» пути, занявшись поддержкой внутреннего рынка и развитием металлоемких инфраструктурных проектов. Тем более, и мощная металлургия (восьмое место по производству стали в мире по итогам 2007 г.), и отрасли-потребители метпродукции (прежде всего, транспортное машиностроение), и поле для деятельности в виде изношенных железных и автодорог имеются.

При подготовке использованы материалы 5-й Международной конференции «Перевозки металлургических грузов 2008», состоявшейся 24-26 ноября 2008 г. в Киеве. |