14.05.2013 :: 15:29

Baltic Dry: весна надежд и разочарований

Валерий Войниченко

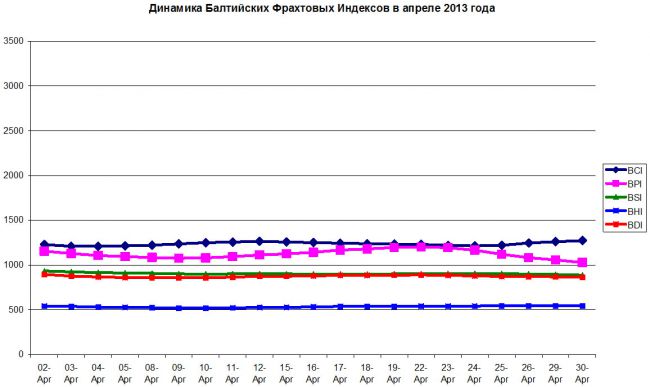

Динамика Балтийского фрахтового индекса сухогрузного тоннажа в апреле 2013 г. носила достаточно стабильный характер и мало чем отличалась от марта.

В конце апреля БФИ по сравнению с началом 2013 г. вырос на 165 пунктов или 23,6%. Однако на протяжении всего апреля БФИ так и не смог преодолеть планку в 900 пунктов и колебался в диапазоне 860 - 880 пунктов. Среднемесячное значение БФИ в апреле 2013 г. составило 874 пункта по сравнению с 876 пунктами в марте, 745 пунктами в феврале и 774 пунктами в январе 2013 г.

Это свидетельствует о том, что фрахтовая конъюнктура в апреле текущего года по-прежнему оставалась на весьма низком уровне, показав скорее стагнацию, чем признаки улучшения. Во второй декаде апреля рост индекса составлял всего 3-10 пунктов за торговую сессию, что никак нельзя назвать показателем серьезного улучшения фрахтовой конъюнктуры. После нескольких смен тренда в течение месяца БФИ в конце апреля 2013 г. остался практически на том же уровне, что и в первую торговую сессию месяца.

Динамика Балтийского фрахтового индекса в апреле 2013 г.

|

Тип тоннажа |

02.04.2013 |

15.04.2013 |

30.04.2013 |

|

«кейпсайз» (BCI) |

1229 |

1257 |

1273 |

|

«панамакс» (BPI) |

1155 |

1125 |

1028 |

|

«супрамакс» (BSI) |

933 |

902 |

888 |

|

«хендисайз» (BHI) |

543 |

528 |

544 |

|

БФИ сухогрузного тоннажа (BDI) |

896 |

876 |

863 |

Источник: Baltic Exchange

Средние значения БФИ в 2011 - 2013 гг.

|

Тип тоннажа |

Апрель 2013 г. |

Март 2013 г. |

Февраль 2013 г. |

Январь 2013 г. |

2012 г. |

2011 г. |

|

«кейпсайз» (BCI) |

1237 |

1275 |

1398 |

1450 |

1575 |

2237 |

|

«панамакс» (BPI) |

1123 |

1147 |

807 |

721 |

964 |

1749 |

|

«супрамакс» (BSI) |

904 |

906 |

692 |

726 |

905 |

1377 |

|

БФИ |

874 |

876 |

745 |

774 |

921 |

1549 |

Источник: Braemar Seascope

Индекс BCI для балкеров «кейпсайз» в течение апреля вырос на 44 пункта или 3,6%, в то время как для «панамаксов» индекс BPI наоборот, снизился на 127 пунктов или 11%. В результате коэффициент, характеризующей соотношение ставок на «кейпсайзы» и «панамаксы», вырос с 0,49 до 0,57. Не избежал падения в апреле и индекс BSI для балкеров «супрамакс», показавший снижение 45 пунктов или 4,8%. Наибольшей стабильностью в течение апреля отличался индекс BHI для «хендисайз», который в начале месяца составлял 543, а в конце - 544 пункта.

Волатильность Балтийских фрахтовых индексов в апреле 2013 г.

|

Показатели |

BCI |

BPI |

BSI |

BHI |

BDI |

|

Максимум |

1273 |

1202 |

933 |

545 |

896 |

|

Минимум |

1209 |

1028 |

888 |

518 |

856 |

|

Среднее |

1237 |

1123 |

904 |

534 |

874 |

|

Коэффициент волатильности max/min |

1,05 |

1,17 |

1,05 |

1,05 |

1,05 |

|

Количество смен тренда:

повышение |

2 |

1 |

2 |

1 |

1 |

|

понижение |

1 |

1 |

2 |

1 |

1 |

Показатели рассчитаны автором

Наиболее благоприятными регионами, обеспечивающими загрузку и приемлемые для судовладельцев фрахтовые ставки в апреле 2013 г., по-прежнему являлись Мексиканский залив США и Восточное побережье Южной Америки. Эти два региона «абсорбировали» значительную часть балкеров (от «хендисайзов» до «панамаксов»), идущих сюда под погрузку не только с Атлантики, но и с Тихоокеанской секции рынка.

При этом ставки рейсового тайм-чартера в направлении Мексиканский залив США - Дальний Восток в апреле нередко достигали 18000 $/сут. Поток тоннажа в южноамериканские порты способствовали серьезные задержки в ожидании грузовых операций в основных зерновых хабах Бразилии и Аргентины. Здесь, в отличие от основных рудных и угольных портов мира, где простои заметно уменьшились, ожиданием погрузки так же, как и в марте, была связана достаточно большая часть балкерного тоннажа. Помимо значительного количества зерна, в портах Бразилии в конце апреля скопилось 833,6 тыс. т сахара-сырца. Тем не менее, как показывает China Import Dry Bulk Freight Index, в течение апреля ставки на перевозку сои из Сантоса на Китай балкерами «панамакс» снизились на 1,13 $/т или 3,6%, а на перевозку того же груза из портов Миссисипи на Китай балкерами «супрамакс» - на 1,26 $/т или 2,8%.

Несмотря на некоторое уменьшение свободных «хендисайзов» в Черноморском бассейне в конце апреля, это не сильно отразилось на уровне ставок. Фрахтователи по-прежнему платили очень низкие ставки даже в направлениях на Персидский залив и Дальний Восток. В направлении на Мексиканский залив США «хендисайз» дедвейтом 27000 т был отфрахтован по ставке 3500 $/сут. Правда, в обратном направлении ставки доходили до 11000 $/сут.

Средние ставки на балкера различного типоразмера в апреле 2013 г., $/сут.

|

Тип тоннажа |

02.04.2013 |

15.04.2013 |

30.04.2013 |

|

«кейпсайз» |

4530 |

4610 |

4702 |

|

«панамакс» |

9238 |

8991 |

8213 |

|

«супрамакс» |

9753 |

9432 |

9284 |

|

«хендисайз» |

8055 |

7856 |

8036 |

|

Соотношение ставок «кейпсайз»/«панамакс» |

0,49 |

0,51 |

0,57 |

Источник: Optima

Активность отфрахтования балкеров в тайм-чартер продолжительностью более года в рассматриваемом периоде немногим отличалась от прошлогоднего уровня. Исключение составляли лишь «хендимаксы», для которых была зафиксирована всего одна подобная сделка. Для «хендисазов» рассчитываемые Intermodal ставки трехлетнего тайм-чартера в конце апреля составляли 8700 $/сут., годичного - 8200 $/сут. и полугодового - 7850 $/сут.

Отметим также, что несмотря на начавшееся в марте 2013 г. некоторое укрепление, фрахтовая конъюнктура в балкерном сегменте перевозок все еще остается на одном из самых низких уровней. Достаточно сказать, что один из самых крупных мировых перевозчиков компания China COSCO Holding Co. LTD по итогам I квартала 2013 г. получила чистый убыток в размере $324 млн. И подобных примеров множество. В сложном финансовом положении оказались такие известные компании, как Dry Ships Inc., Diana Shipping Inc., Navios Maritime Partners LP, Safe Bulkers, STS Pan Ocean, Hanjin Shipping и многие другие. По данным экспертов, 44% судоходных компаний Южной Кореи находятся на грани банкротства. По данным Standards Poor's в ближайшее время на фоне низких фрахтовых ставок, высоких цен на бункерное топливо и ужесточения требований банков к выполнению условий кредитных соглашений можно ожидать увеличения числа дефолтов судоходных компаний по взятым кредитам.

Существенным фактором риска является то обстоятельство, что Международный валютный фонд (МВФ) понизил прогноз по росту мировой экономики в 2013 г. до 3,3%, а в 2014 г. - до 4,0%. При этом для развивающихся экономик МВФ снизил прогноз роста ВВП в текущем году до 5,3%. Но уже в 2014 г. рост ВВП развивающихся стран достигнет 5,7%, в основном благодаря КНР и Бразилии.

Еще одним фактором риска является перенасыщение металлургического рынка КНР во второй половине 2013 г., в связи с чем рост импорта железной руды Китаем прогнозируется на уровне 3,5%, что гораздо ниже, чем в 2011-2012 гг. По данным CISA, прирост производства стали в КНР в I кв. 2013 г. составил 9%, в то время как потребление выросло всего на 3,1%. Дело в том, что производство стали в КНР увеличивается быстрее, чем потребление, из-за чего нарушился баланс между спросом и предложением. Избыточные мощности по выплавке металла оцениваются более чем в 200 млн. т в год, и этот фактор уже нельзя игнорировать. Уже в феврале 2013 г. по данным World Steel Association более 50% стали в мире было выплавлено в Китае - 61,8 млн. т, тогда как во всех остальных странах - только 61,4 млн. т. В апреле 2013 г. среднесуточное производство стали в Китае находилось на уровне 2,06 - 2,09 млн. т/сут.

Третьим неблагоприятным фактором является то, что по данным Goldmen Sach в 2013 г. впервые с 2007 - 2008 гг. в Китае сократились темпы роста импорта угля. Поэтому в условиях мировой общеэкономической неопределенности и замедления темпов роста перевозок железной руды и угля для сталелитейной промышленности Китая крупнотоннажные «кейпсайзы» вряд ли смогут претендовать на высокие ставки фрахта в 2013 г.

Показательно также, что после того, как японская Mitsui OSK Lines (MOL) закончила 2012 г. финансовый год (31 марта 2013 г.) с убытками в $1,9 млрд. (во всех сегментах перевозок), руководство компании прогнозирует дальнейшее ухудшение ситуации в балкерном секторе, связанное с избыточным предложением тоннажа. Поэтому основная задача большинства судоходных компаний - продержаться в текущем году, пережив его с минимальными для бизнеса потерями.

Но все же, чтобы завершить обзор на оптимистичной ноте, приведем данные Bloombeg, согласно которым компанию Diana Shipping по итогам 2013 г. ожидает убыток в размере $14,8 млн., в 2014 г. - небольшая прибыль в размере $890 тыс., а вот уже в 2015 г. прибыль компании может вырасти до $43,8 млн.[AT] |