10.12.2013 :: 17:27

Baltic Dry в ноябре: рывок на финише

Валерий Войниченко

В ноябре 2013 г. Балтийский фрахтовый индекс сухогрузного тоннажа демонстрировал неожиданные падения и столь же неожиданные взлеты.

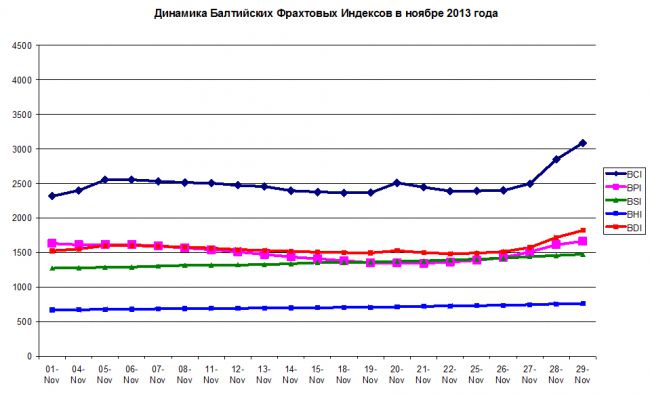

Практически две с половиной декады ноября Балтийский фрахтовый индекс (БФИ) колебался вокруг отметки в 1500 пунктов, и лишь на последней неделе ноября резко устремился вверх. В итоге, в конце ноября БФИ достиг 1821 пункта, показав по сравнению с началом месяца рост на 296 пунктов или 19,4%. Основную лепту в подъем БФИ в конце ноября внесли «кейпсайзы», для которых индекс BCI вырос на 773 пункта или 33,4%.

Динамика Балтийского фрахтового индекса в ноябре 2013 г.

|

Тип тоннажа |

01.11.2013 |

15.11.2013 |

29.11.2013 |

|

«кейпсайз» (BCI) |

2316 |

2377 |

3089 |

|

«панамакс» (BPI) |

1631 |

1409 |

1665 |

|

«супрамакс» (BSI) |

1273 |

1354 |

1475 |

|

«хендисайз» (BHI) |

669 |

703 |

764 |

|

БФИ сухогрузного тоннажа (BDI) |

1525 |

1507 |

1821 |

Источник: Baltic Exchange

Причинами роста БФИ в конце ноября помимо традиционного сезонного фактора для «кейпсайзов» явились увеличившиеся отгрузки руды и угля на Китай, а для остальных категорий балкеров - нехватка тоннажа в Мексиканском заливе (США) под перевозку, главным образом, зерновых грузов. В результате, в конце месяца средний заработок «кейпсайзов» увеличился до 24600 $/сут. по сравнению с 18968 $/сут. в 3 квартале и 6214 $/сут. - во 2 квартале 2013 г.

Для «панамаксов» средний заработок в конце ноября вырос до 13290 $/сут., немного превысив уровень, зафиксированный в начале месяца. В то же время «рывок на финише» ноября не смог компенсировать для крупнотоннажных балкеров продолжавшееся большую часть месяца падение ставок. Поэтому, по сравнению с октябрем средний заработок «кейпсайзов» в ноябре снизился на 500 $/сут., а «панамаксов» - на 1000 $/сут. Соответственно коэффициент, отражающий соотношение ставок этих двух категорий тоннажа, вырос с 1,47 в начале ноября до 1,85 в конце месяца. Да и сам средний уровень БФИ в ноябре оказался ниже не только октябрьского показателя (- 324 пункта), но и уровня, достигнутого в сентябре 2013 г. (- 122 пункта).

Средний заработок балкеров различного типоразмера в ноябре 2013 г., $/сут.

|

Тип тоннажа |

04.11.2013 |

15.11.2013 |

29.11.13 |

|

«кейпсайз» (BCI) |

18956 |

17674 |

24611 |

|

«панамакс» (BPI) |

12877 |

11045 |

13293 |

|

«супрамакс» (BSI) |

13383 |

14219 |

15424 |

|

«хендисайз» (BHI) |

9482 |

9926 |

10870 |

|

Соотношение «кейпсайз»/«панамакс» |

1,47 |

1,60 |

1,85 |

Источник: Optima

Совершенно иная картина в ноябре наблюдалась для балкеров «супрамакс» и «хендисайз», у которых по сравнению с октябрем средний заработок вырос на 500 $/сут. или на 4,5% и 6,0% соответственно. Для балкеров «супрамакс», у которых в отличие от «кейпсайзов» и «панамаксов» весь ноябрь имела место лишь повышательная тенденция, средние ставки в споте в конце месяца выросли до 15420 $/сут., показав рост на 15,3% по сравнению с началом ноября.

Примечательным событием ноября 2013 г. явился перевод China Import Dry Bulk Freight Index(CDFI) из экспериментального в рабочий режимы. В последнюю торговую сессию Шанхайской фрахтовой биржи композитный индекс CDFI вырос до 1341,50 пункта (+7,5%), в то время как рейсовый индекс CDFI увеличился до 1191,45 пункта (+4,6%), а тайм - чартерный до 1566,59 пункта (+11%).

Отличительной чертой второй половины ноября являлся очень большой разброс в «идеях» ставок судовладельцев и фрахтователей. На изломе рынка он достигал 5,00 - 10,00 $/т в рейсовых отфрахтовках на среднем и дальнем плече работы «супрамаксов» и «хендимаксов». В тайм-чартере эта разница нередко составляла 3000 - 4000 $/сут.

Уровень ставок при отфрахтовании сухогрузного тоннажа в рейсовый тайм-чартер в ноябре 2013 г.

|

Показатели |

Тип тоннажа |

|

«панамаксы» |

«хэндимаксы» |

«хэндисайзы» |

|

Атлантика |

|

1. Количество отфрахтовок, ед. |

42 |

35 |

13 |

|

2. Репрезентативный уровень ставок, $/сут. |

17100 |

19500 |

14850 |

|

3. Min ставка, $/сут. |

9900 |

13000 |

8000 |

|

4. Max ставка, $/сут. |

27000 |

30500 |

22000 |

|

Тихий океан |

|

1. Количество отфрахтовок, ед. |

80 |

67 |

10 |

|

2. Репрезентативный уровень ставок, $/сут. |

11850 |

13650 |

10250 |

|

3. Min ставка, $/сут. |

8400 |

2000 |

6000 |

|

4. Max ставка, $/сут. |

16750 |

22000 |

15000 |

Показатели рассчитаны автором

Большинство аналитиков говорят о радужных перспективах развития конъюнктуры фрахтового рынка балкерного тоннажа в краткосрочной перспективе. Ни у кого нет сомнений в достаточно сильном рынке в завершающем месяце 2013 г. Несмотря на традиционно «низкий» январь, почти наверняка плохая погода и традиционные скопления судов в портах Южной Америки и ряде других «узких мест» свяжут часть тоннажа и тем самым поддержат положительную динамику рынка в течение 1 квартала 2014 г.

Позитивные ожидания участников рынка на декабрь и начало 2014 г. в целом отражают заметно выросший уровень фьючерсных котировок на этот период. Что будет дальше, трудно предсказать, но в любом случае ожидается, что 2014 г. принесет некую позитивную динамику. Этому в немалой степени должен способствовать устойчивый спрос на перевозки при сокращающихся, по сравнению с тремя предыдущими годами, поставках флота. По мнению Malaysian Bulk Carriers (MBC) основными центрами спроса на балкерные перевозки в ближайшие годы будут по-прежнему являться Китай и Индия.

Так, по данным RS Platou за 10 месяцев 2013 г. производство стали в Китае выросло на 8,3% по сравнению с аналогичным периодом минувшего года. Импорт железной руды за тот же период вырос на 10,3%, а всех балкерных грузов - на 13,8%. Аналитики MBC отмечают, что прирост дедвейта балкерного тоннажа в 2013 г. сократится до 6% по сравнению с 10% в 2012 г. и 15% в 2011 г.

Тем не менее, увеличение спроса на балкерные перевозки остается на уровне 5%, все еще уступая даже сократившемуся приросту тоннажа. По состоянию на конец ноября 2013 г. тоннаж мирового балкерного флота составлял 706,4 млн. т. За 11 месяцев текущего года новые поставки достигли 56,4 млн. т, в то время, как на скрап ушло 20,7 млн. т дедвейта. То есть поставки новых балкеров в 2,7 раза превышали размер их списания.

Оптимистичные ожидания очередного бума фрахтового рынка в 2015 - 2016 гг. понемногу омрачаются массированными новыми заказами на балкера. По подсчетам аналитиков Commodore Research в 2013 г. в общей сложности будет заказано 845 балкеров по сравнению с 274 судами, заказанными в 2012 г. Еще в августе нынешнего года тот же источник оценивал заказы, которые будут сделаны в 2013 г., в размере 715 судов. Рост заказов на балкера, несомненно, скажется на балансе спроса и предложения в 2015 – 2016 гг., когда поставки всех этих судов будут завершены.

Поэтому относительный баланс прироста спроса и предложения на балкерный тоннаж в 2014 г. уже к 2016 г. вновь уступит место избыточным поставкам новых судов, что опять будет оказывать дополнительное давление на фрахтовый рынок. Тем не менее, по оценкам руководства COSCO BULK фрахтовый рынок балкерного тоннажа достиг своего дна летом 2013 г. и ближайшие 2-3 года его ждет серьезное восстановление. Причем восстановительный цикл будет продолжаться порядка 4-х лет. На этой оптимистичной ноте и хотелось бы закончить настоящий обзор.[AT] |