07.10.2013 :: 17:22

Baltic Dry: сентябрь принес рекорды

Валерий Войниченко

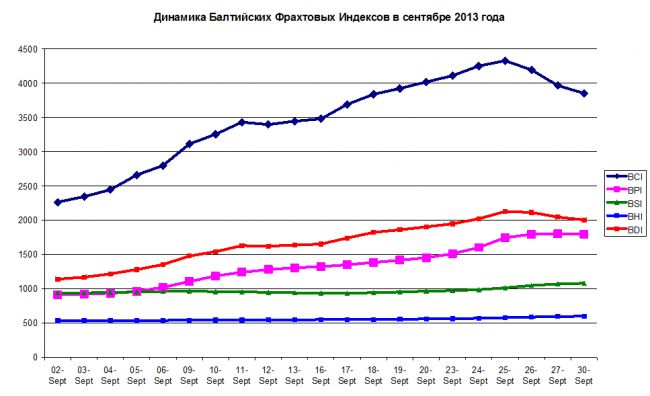

В сентябре 2013 г. Балтийский фрахтовый индекс сухогрузного тоннажа поднялся с 1139 до 2003 пунктов или на 75,9%. При этом максимальное значение БФИ, достигнутое в третьей декаде сентября, составило 2127 пунктов, впервые более чем за три года перешагнув рубеж в 2000 пунктов.

Основой «базой» роста БФИ в рассматриваемом периоде стали «кейпсайзы», для которых индекс BCI вырос на 70,3% и «панамаксы», для которых индекс BРI вырос на 96,8%. Последний раз столь значительный подъем БФИ наблюдался в сентябре 2010 г., когда «виновниками» роста были именно крупнотоннажные балкера.

Здесь следует отметить, что после летнего спада осенний подъем показателей БФИ имеет достаточно устойчивую традицию. Так, с конца августа и по конец ноября в 2002 – 2012 гг. средний рост уровня БФИ составлял 35%. В 2012 г. в период с 22 сентября по 28 ноября БФИ увеличился на 67%, в то время как со 2 августа и по 17 октября 2011 г. БФИ вырос на 72%. Не был исключением и 2013 г., продемонстрировав еще более стремительный рост БФИ.

Динамика Балтийского фрахтового индекса в сентябре 2013 г.

|

Тип тоннажа |

02.09.2013 |

16.09.2013 |

30.09.2013 |

|

«кейпсайз» (BCI) |

2263 |

3480 |

3853 |

|

«панамакс» (BPI) |

912 |

1321 |

1795 |

|

«супрамакс» (BSI) |

939 |

936 |

1079 |

|

«хендисайз» (BHI) |

534 |

547 |

597 |

|

БФИ сухогрузного тоннажа (BDI) |

1139 |

1651 |

2003 |

Источник: Baltic Exchange

Спотовые ставки на «кейпсайзы» в течение сентября выросли с 15000 до 40000 $/сут. и лишь в самом конце месяца в преддверии «золотой недели» в Китае уменьшились до 36500 $/сут. Основой для стремительного роста ставок на «кейпсайзы» стало пополнение складских запасов железной руды в Китае, которые по сравнению с февральским максимумом в сентябре были ниже на 37%. В качестве дополнительного фактора, свою роль сыграло увеличение импорта угля Китаем и другими азиатскими странами в преддверии начала отопительного сезона. Тот же уголь и сезонный рост отгрузок зерна дали толчок для увеличения ставок на «панамаксы» и «супрамаксы». Зерно и удобрения легли в основу подъема фрахтовой конъюнктуры для «хендисайзов».

Особенно заметным стал рост ставок на «кейпсайзы». 10-тикратную волатильность ставок на протяжении последних 4-х месяцев никак нельзя отнести к нормальным явлениям. С одной стороны, можно только приветствовать возвращение балкеров данного типоразмера в зону прибыльной работы, поскольку ставка в 4000 $/сут. (июньский уровень) в несколько раз ниже операционных издержек этих судов. Можно также понять и восстановление здоровой экономической логики, когда более крупные суда имеют более высокий заработок по сравнению с тоннажем меньшего размера. Но, с другой стороны, как фрахтователям планировать свои транспортные издержки, если в течение одних суток ставки вырастают на 3000 $/сут., затем в течение месяца они поднимаются в 2 раза, а за 4 месяца «влетают» практически в 10 раз?

Волатильность Балтийских фрахтовых индексов в сентябре 2013 г.

|

Показатели |

BCI |

BPI |

BSI |

BHI |

BDI |

|

Максимум |

4329 |

1800 |

1079 |

597 |

2127 |

|

Минимум |

2263 |

912 |

934 |

534 |

1139 |

|

Среднее |

3467 |

1335 |

971 |

554 |

1681 |

|

Коэффициент волатильности max/min |

1,91 |

1,97 |

1,16 |

1,12 |

1,87 |

|

Количество смен тренда

повышательный |

1 |

- |

1 |

2 |

1 |

|

понижательный |

2 |

1 |

1 |

2 |

2 |

Показатели рассчитаны автором

Чтобы избежать столь высокой волатильности спотового рынка, многие фрахтователи предпочитают работать по COA (Contract of affreightment) либо брать балкера в долгосрочный тайм-чартер. И здесь имеет место уже совершенно иная картина роста. Так, по сравнению с августом, в сентябре 2013 г. ставки годового тайм-чартера для «кейпсайзов» выросли на 29,4%, «панамаксов» - 42,2%, «супрамаксов» - 7,1% и «хендисайзов» - 2,6%.

Средний заработок «панамаксов» в течение сентября вырос с 7300 до 14000 $/сут. В конце сентября ставки для трансатлантических круговых рейсов балкеров «панамакс» стали достигать 13000-14000 $/сут. Особо следует отметить направление Мексиканский залив США - Континент, где ставки для этого типоразмера составляли 18000-19000 $/сут. плюс балластный бонус в размере $700-800 тыс. Рейсовые ставки на перевозку угля «панамаксами» из Мурманска на Континент в конце сентября выросли до 8,79 $/т, а на Ливерпуль - до 9,50 $/т, показав рост более чем на 1,00 $/т. Как показывает China Import Dry Bulk Freight Index, ставки фрахта на перевозку сои «панамаксами» из Южной Америки на Северный Китай выросли на 3,48 $/т или 10,2%. То есть, рост рейсовых ставок на «панамаксы» заметно отставал от стремительного подъема спотовых тайм-чартерных ставок.

Средние ставки на «супрамаксы» в сентябре выросли с 9800 до 11300 $/сут. Для современных балкеров ставки тайм-чартера для трансатлантических круговых рейсов стали достигать 11500 - 12000 $/сут., а в направлении Средиземное/Черное моря - Персидский залив/Индия - 20000-24000 $/сут. Как показывает China Import Dry Bulk Freight Index ставки фрахта на перевозку сои балкерами «супрамакс» из портов реки Миссисипи на Северный Китай выросли на 10,74 $/т или 23,9%.

Средний заработок «хендисайзов» в течение сентября вырос с 7650 до 8500 $/сут. или на 11,1%. При этом ставки тайм-чартера для трансатлантических круговых рейсов в конце сентября составляли 8850 - 9000 $/сут. Ставки в направлении Мексиканский залив США - Восточное Средиземноморье фиксировались на уровне 12500-14000 $/сут., а на Континент подскакивали в некоторых случаях до 20000-22000 $/сут. В направлении Атлантика - Дальний Восток ставки для «хендисайзов» достигали 15000-15250 $/сут. Брокеры отмечают высокий спрос на «хендисайзы» под перевозку зерновых грузов из Румынии, Болгарии и Украины, что способствовало укреплению фрахтовых ставок. При этом, если отгрузки не сократятся, ставки будут иметь все предпосылки к дальнейшему росту.

Отметим также, что сентябрьскому повышению фрахтовых ставок для всех категорий балкерного тоннажа способствовало увеличение простоев флота в ожидании погрузки/выгрузки, что нашло отражение в росте Clarkson's Congestion Index с 69 до 79 пунктов. К примеру, в портах Бразилии в сентябре в ожидании отгрузки находилось 1,64-1,77 млн. т сахара, в т.ч. 125 тыс. т назначением на черноморский регион.

Средний заработок балкеров различного типоразмера в сентябре 2013 г., $/сут.

|

Типоразмер балкеров |

02.09.2013 |

16.09.2013 |

30.09.2013 |

|

«кейпсайз» (BCI) |

15373 |

30020 |

36425 |

|

«панамакс» (BPI) |

7278 |

10596 |

14388 |

|

«супрамакс» (BSI) |

9818 |

9791 |

11279 |

|

«хендисайз» (BHI) |

7673 |

7805 |

8520 |

|

Соотношение ставок «кейпсайз»/«панамакс» |

2,11 |

2,83 |

2,53 |

Источник: Optima

Сентябрьские успехи на фрахтовом рынке балкерного тоннажа, по сути, связаны с изменениями в лучшую сторону баланса спроса и предложения. Так, за 9 месяцев 2013 г. поставки новых балкеров составили 45,3 млн. т дедвейта, а списание - 17,5 млн. т. Таким образом, по состоянию на конец сентября дедвейт мирового балкерного флота составил 698,5 млн. т, показав прирост в 5,3%, что гораздо меньше предыдущих периодов. С другой стороны, улучшению баланса спроса и предложения способствовало то обстоятельство, что с начала года морская торговля балкерными грузами по сравнению с аналогичным периодом прошлого года выросла на 5,6%. При этом китайский импорт увеличился более чем на 11%, в т.ч. железной руды - на 9%, угля - 20% и других грузов - 11%. Немаловажным подспорьем для подъема фрахтовой конъюнктуры стал 20%-ый рост импорта угля Индией и 40%-й рост импорта удобрений Бразилией. Нужно также подчеркнуть, что помимо физического роста объемов импорта железной руды Китаем дополнительный импульс спросу оказало увеличение отгрузок руды из Бразилии, обусловившее потребность в тонно-мильной продукции вследствие большей дальности перевозок.

И все же большинство аналитиков сходятся во мнении, что наблюдавшийся с 2009 г. хронический избыток балкерного тоннажа не может исчезнуть в течение одного месяца, поскольку устранение дисбаланса всегда представляет собой достаточно сложный и длительный процесс. Другое дело, что возможны отдельные всплески и падения, в т.ч. сезонного и даже спекулятивного характера.

Определенные сомнения вызывает и сентябрьский рост котировок акций большинства балкерных компаний, составивший за неполный месяц от 4,5% (Safe Bulkers Inc.) до 4,3 раз (Freeseas Inc.). Это идет вразрез с прогнозом, сделанным аналитиками из Research&Markets в своем ежегодном обзоре. По их мнению, в предстоящий период экономика мирового судоходства просядет на 10-15%, что обусловлено избыточным тоннажем и высокими ценами на бункерное топливо. Поэтому высокой прибыльности балкерных перевозок и, следовательно, котировок акций судоходных компаний, вряд ли приходится ожидать.

Не стоит забывать и о накопившихся за время кризиса долгах судоходных компаний, которые надо возвращать. Причем, учитывая колоссальный размер этих долгов, их компенсация может занять достаточно продолжительный период. Не случайно, в благополучном для фрахтового рынка сентябре в Сингапуре за долги были арестованы турецкий балкер Reis-G дедвейтом 41938 т и южнокорейский балкер TCT Glory дедвейтом 32115 т.

Таким образом, продолжавшийся почти 5 лет спад на рынке балкерных перевозок имеет большую инерцию и никак не сможет быть преодолен за несколько месяцев подъема фрахтовой конъюнктуры. Для этого необходимо устойчивое и продолжительное укрепление рынка, которое по прогнозам ACM Shipping, наступит не ранее второй половины 2014 г. Тем не менее, большинство морских аналитиков сходятся во мнении, что худшие времена для балкерного рынка все же позади. Нескрываемый оптимизм по поводу будущего развития балкерного рынка высказало руководство U-Ming Marine, считающее что КНР имеет колоссальный потенциал развития внутреннего рынка на ближайшие 10-15 лет. А реализация этого потенциала потребует много стали (железной руды и кокса), энергии (угля), продуктов питания (зерна и удобрений) и т.д. В отношении ближайшей перспективы высказывается мнение, что процесс накопления складских запасов железной руды, которые в настоящее время на 35% ниже, чем в минувшем году, потребует определенного времени. При этом нельзя сбрасывать со счетов сам рост производства стали в КНР, прогнозируемый в 2013 г. на уровне 10%, что потребует дополнительного импорта железной руды. По данным World Steel Association (WSA), мировое производство стали в августе 2013 г. составило 130 млн. т, из которых 66,3 млн. т пришлись на КНР. Ожидается, что в целом за 2013 г. производство стали в Китае составит 800 млн. т, что на 11,7% больше, чем годом ранее. Будет расти и импорт угля. Только за 8 месяцев 2013 г., по данным таможенной статистики Китай импортировал 173,6 млн. т угля, что на 15% больше, чем за аналогичный период минувшего года.

Вместе с тем, по мнению аналитиков Drewry Maritime Serviсe, нынешний подъем фрахтовой конъюнктуры продлится только несколько месяцев. А причина кроется в том, что имеющийся на рынке избыток тоннажа был искусственно сокращен за счет снижения скорости хода балкеров. В погоне за доходами при высоких фрахтовых ставках судовладельцы вернутся к нормальным скоростям, что вновь увеличит избыточное предложение с негативным эффектом на уровень ставок. Поэтому не стоит удивляться, если ставки на «кейпсайзы» в скором времени несколько снизятся. Собственно, фьючерсный рынок именно это и предполагает, котируя ставки на «кейпсайзы» в 1 квартале 2014 г. на уровне 13000 $/сут., а в целом по 2014 г. - 17500 $/сут.

В заключении обзора хотелось бы озвучить мнение аналитиков Nordea Balk AB, что в любом случае 2014 г. для судоходных компаний должен быть лучше, чем 2013 г., а 2015 г. - лучше, чем 2014 г. По прогнозам RS Platou, в ближайшие годы рост морских перевозок балкерных грузов будет составлять 5-6% ежегодно. Но реальный спрос на перевозки будет превышать эти цифры вследствие связывания части флота простоями в портах погрузки/выгрузки, увеличения балластных переходов и роста дальности перевозки многих грузов. Ожидается, что поставки новых балкеров до конца 2013 г. составят 60 - 65 млн. т дедвейта, в то же время на скрап уйдет 20 – 22 млн. т. Это будет означать нетто-прирост флота на уровне 7 - 8%. В 2014 г. поставки нового флота прогнозируются на уровне 40 – 45 млн. т, а на разделку уйдут 10 – 15 млн. т. В результате нетто-прирост флота составит уже порядка 4%. Коэффициент загрузки балкерного флота в 2014 г. прогнозируется на уровне 85,3% по сравнению с 83,7% в 2013 г. и 83,9% в 2012 г. Соответственно, базовые факторы спроса и предложения в ближайшие 12 - 18 месяцев должны существенно улучшиться, что не преминет сказаться на росте фрахтовых ставок.[AT] |